BDO Globalは定期的にTax Newsを配信している。今回は、その中から各国のPillarⅡで提唱されたGloBE Rule1によるグローバル・ミニマム課税及びトップアップ税等の導入状況と、英国におけるグループ内利息の取扱いに関する上級審判所2 の判断について紹介する。グループ内利息に関する移転価格税制における取扱いが、昨年日本でも一部変更されている。

英国審判例は、利子の損金算入について「過大支払利子税制(損金不算入)」による損金不算入ではなく、「Unallowable Purpose Test(租税回避目的テスト)」による税務当局の否認が支持された。Unallowable Purpose(租税回避目的)については、BEPS行動計画の中でも租税条約による条約漁り行為への対応等にみられるように税務当局がより重要と認識している。今回は、英国で租税回避目的と判断されたポイントを確認する。

1 . グローバル・ミニマム課税等の導入状況

日本では、2023年税制改正大綱により、2024年4月1日開始事業年度より「各対象会計年度の国際最低課税制度(仮称)」を創設し、グローバル・ミニマム課税を導入することが明らかにされた。同様に各国でも導入が進められており、BDO GLOBALのニュースでは以下のように報じている(2023年2月現在)。日本親会社の場合、子会社の所在地国がこの制度を先行導入するケースには注意が必要となる。

■EU加盟国

EU加盟国は、2022年12月12日、OECDの「第2の柱」モデルルールに基づく多国籍企業グループに対するミニマム課税を施行することで合意に達した。合意を発表したプレスリリースによると、EU加盟国の大使は、2021年12月22日に発表され、その後改訂された「第2の柱」の採択をEU理事会に諮問することを決定した。ポーランド政府は当初、合意を拒否していたが、12月15日の理事会で立場を変更したため、ミニマム税の正式採用が前進する道が開かれた。理事会は書面手続きにより同指令を正式に採択した。

EUの指令は、2021年12月20日にOECDが公表した「第2の柱」のGloBEモデルルールに基づいており、EU法の要求事項を考慮し調整した上で、EU加盟国の国内法にルールを導入するための共通の枠組みを提供している。この指令により利益に対してグローバル・ミニマム課税(15%)が課される予定である。対象は多国籍および国内の大規模なグループ、また合計の年間売上高が7億5千万ユーロ以上の企業となる。この税制により巨大な多国籍グループによる税源浸食と利益移転を減らし、「法人税率の引き下げ競争」に終止符を打つことが期待される。

これに伴いEU加盟国の国内法は2023年末までこの指令に置き換えられる。2022年11月25日に公表された最新の指令に基づき、EU加盟国は、2023年12月31日から始まる会計年度に関してこの指令を国内法に適用しなければならない。しかし、管轄区域内の最終親会社が12社以下の加盟国は、6会計年度分、施行を延期することができる。その他の加盟国はUTPR (Undertaxed payment Rule)により、最終親会社に配分可能なトップアップ税を含めることができる。欧州委員会は、2023年12月31日までにそのような延期を通知する必要がある。

1 GloBE Ruleは、Global Anti-Base Erosion Ruleの略。GloBEルールでは、実効税率が15%以下の国・地域のグループ会社の所得を最終親会社の所得に合算し課税するという所得合算ルール(Income Inclusive Rule(IIR))によるグローバル・ミニマム課税とその補完的なトップアップ税がある。GLoBEルールにおけるIIRのバックストップとしてUTPR(Undertaxed payment Rule)があり、最終株主がグロ―バルミニマム課税を行わない国・地域に所在する国にある場合、グループ構成会社に、税率15%と実際税率の差額について課税権を配分することを認めている。

2 取り上げる裁決令は、“Upper tribunal”における審判によるもの。Upper tribunalは、イギリスにおける行政不服申立制度における行政審判所の一つ。英国では行政審判では「第一層審判所(First-tier Tribunal)」及び「第二層審判所(Upper Tribunal)」からなる「二階層審判所制度(two-tier tribunal system)」となっている。第二層審判所の判断に対し不服がある場合、控訴院(Court of Appeal)への提訴が認められることになる。

■コロンビア

コロンビアでは15%のミニマル税を導入したが、この税はOECDのBEPS2.0プロジェクトに基づくグローバル・ミニマム課税を実施しておらず、課税額の計算は「第2の柱」モデルの規則と整合していない可能性がある。

■韓国

韓国は既に第2の柱の下でGloBEルールを成文化している。

■シンガポール

シンガポールの2023年度予算は、2023年2月14日に副首相兼財務大臣によって発表され、社会問題に対処するための多くの措置を提案している。それに加え企業のイノベーション、競争力の維持、成長を支援するための税制変更も盛り込まれている。おそらく企業にとって最も重要な施策は、OECD BEPS2.0プロジェクトの第2の柱に基づき、政府がGloBEルールと国内トップアップ税を実施する意向であるとの発表であろう。この税制は、シンガポールで活動する多国籍グループに適用され、年間の全世界連結売上高が7億5千万ユーロ以上の企業に適用される予定だ。この規則は、2025年1月1日以降に開始する会計年度から適用される予定だが、政府は引き続き国際情勢を監視し、必要に応じて実施時期を調整していく方針。

■米国とOECD-PillarⅡ 追加ガイダンス

2022年8月16日に制定された米国のインフレ抑制法(IRA)により、2022年12月31日以降に始まる課税年度について、新たな法人代替ミニマム税(alternative minimum tax、以下AMTという)が創設された。

新たな法人代替ミニマム税(AMT)は、2021年12月31日以降に終了する課税年度のうち、計算対象の課税年度の前に終了する3年間の平均調整後の財務諸表上の所得(adjusted financial statement income、以下AFSIという)が10億米ドルを超えている法人(S corporation、RIC、REITを除く)に適用される。例えば、2023年1月1日開始2023年12月31日終了事業年度の法人は、2020年、2021年、2022年に終了する課税年度の平均AFSIが10億米ドルを超えているかどうかで判断する。今後の財務省規則で諸条件がさらに明確になるとされている。

米国税制には従来のCFC税制に加えて、トランプ政権時代に米国外で稼得される無形資産由来の超過収益に一定の税率で米国にて課税を行うという制度が導入されている(GILTI;global intangible low-taxed income (GILTI) rules)。

2023年2月2日、OECDは、「第2の柱」のうちGloBEミニマム課税ルールの実施に関する追加のガイダンスを発表した。このガイダンスでは、GloBEルールの米国におけるAMT及びGILTIによるミニマム課税の取扱いを解説し、同GloBE Ruleにおける適格国内ミニマムトップアップ課税(QDMTT)の制度設計に関する指針を提供している。

GILTI(米国外軽課税無形資産所得)とGloBEミニマム課税ルール

新ガイドラインでは、GILTIは第2の柱の規則の下ではCFC税制とみなされることを確認している。GILTIは「混合CFC税制(blended CFC tax regime)」の一例であるとガイダンスは規定し、GILTI(およびCFC課税)にかかる所得及び米国での税金を、軽課税国に配分することを原則的に認めた。その結果最終的には第2の柱のルールの下で課されるトップアップ税が少なくなる。ただし、これらの混合CFC配分税制(blended CFC allocation rules)は、2027年に廃止される予定と報じられている。

QDMTTs

第2の柱のもう一つの重要な側面は、“CFC課税の配分”と“適格国内ミニマムトップアップ課税QDMTT”との間の相互作用についてである。QDMTTは、軽課税国が自国で、その所得に少なくとも15%の実効税率がかかるように制定することができる課税制度である。

この指針は、QDMTTは混合CFC配分税制に優先して適用され、米国の多国籍企業はGILTIの税額計算の前に第2の柱の計算を行う必要があると規定している。またCFCによる課税はQDMTTの目的上、対象租税(covered taxes)とはみなされず、QDMTTの下で課される税はCFC制度により株主のその所在地国の納税額から控除可能であるとOECDは想定している。しかし米国財務省がQDMTTをGILTI(およびSubpart F)に対して控除できると規定しない限り、米国の多国籍企業は外国子会社からの所得に対して追加課税される可能性がある。

2. 英国におけるグループ内利息の取扱いに関する上級審判所の判断(Unallowable Purpose)

多国籍企業のファイナンスにおいて、借入金の支払利子控除を受けられるかどうかの損金算入は、大きな関心事である。英国を拠点とする企業については、過少資本税制から、利子控除を制限する過大支払利子税制まで、英国の税法を通じて多くの制限が課されているが、おそらく最も根本的なハードルは「Unallowable Purpose Test」であると見込まれている。

2009年法人税法第442条(5)に規定されているUnallowable Purpose Testに該当する場合、会社が支払った利子の英国での税控除は認められない。このテストは、利子の損金算入を純粋な事業借入から発生するものだけに限定することを目的としており、借入の目的が通常の事業やその他の事業活動のための資金調達でなかった場合、損金算入が認められない。簡単にいうと、借金をし、利子を支払う主な目的または主な目的の一つが租税回避である場合、これは許容されない目的(unallowable purpose)となり、その租税回避目的に関連する限り、対応する支払利息は法人税法上の損金として認められない。

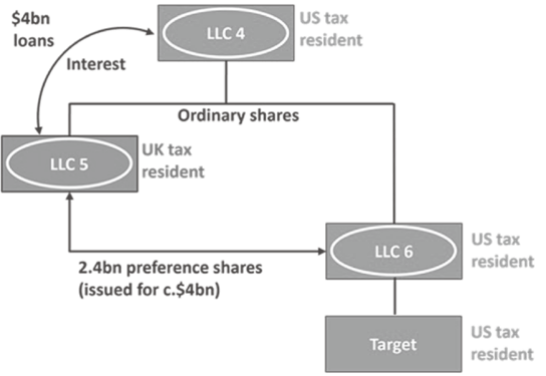

LLC 5は米国の事業体であったが、英国から管理・統制されており、英国の税務目的で英国居住者となっている。

LLC4、LLC5及びLLC6からなるBlackRockグループは、米国法人(Target)を買収するにあたり、LLC6(米国法人)がTargetの普通株を取得し、英国法人である(LLC5)が優先株を取得した。LLC5は当該買収にかかる優先株の取得資金をLLC4から提供を受けた。LLC5はLLC6の株式のみを有する法人であった。

LLC5は、Target取得にかかる資金を借入の方法で行っていたので、LLC5では当該借入金の利息を損金であると利息の控除を主張した。当該控除に対するHMRC(UK国税)と納税者の行政審判手続のうちFTT(First-Tier Tribunal-第一層審判所)では、融資契約を締結するための租税回避目的があるが、商業目的もあると判断した。

また、FTTではLLC5による借入の取り決めを調査し、審判所は、独立企業間取引において期待されるであろう通常の契約条項や保証(すなわち、LLC4への利息の全額支払を認めるためにLLC5に支払われるであろう十分な配当)を含んでいなかったが、そのような条項は関係者が合意したであろうものであり、そのような条項が含まれていたと推測されるとした。

今回の審判の対象となったスキームは次の図のとおり。

一方、上級審判所 Upper Tribunal(以下「UT」)で、納税者は買収には主たる商業目的があると主張したが、UTはFTTを否定し、選択された事業体が、英国税制上の優位性を得る以上の買収事業体であるという明白な理由はないことを発見した。証人(LLC5の取締役を含む)は、会社の立場を考慮し、たとえ英国の税制上の救済が利用できない場合でも融資取極を締結することができると合意していたが、UTは、Unallowable Purpose Testを適用する際には、会社の目的全体(LLC5)を幅広く検討することが適切であると述べた。LLC5は他の取引を行わず、他の利害も活動もなく、グループの通常のアプローチ(すべての米国企業が特に英国の税務居住者ではないことを確認するために求められた)に反していたため、おそらくUTは、租税回避がLLC5を買収構造に含めることの主な目的であると結論づけたことは、驚くべきことではない。

より広い文脈では、この裁決はHMRCが租税回避を主張する場合、取引がグループ構造及び取極の各要素が商業的であることを証明しない場合には、移転価格原則が完全に適用されているというだけでは、十分な防衛ではないことを再確認できる。

以上