昨年12月16日、政府与党である自民党・公明党が、令和5(2023)年度税制改正大綱(以下「大綱」)を発表した。すでに新聞雑誌等でその内容及び解説記事が報じられている。本稿では、限られた紙面であるので、BEPSフレームワークによって世界的に各国で導入が見込まれている第二の柱にかかる国際最低課税制度の日本版である「各対象会計年度の国際最低課税額に対する法人税(仮称)の創設等」について紹介する。

1. 経済のグロ―バル化への対応(新たな国際課税ルールへの対応)

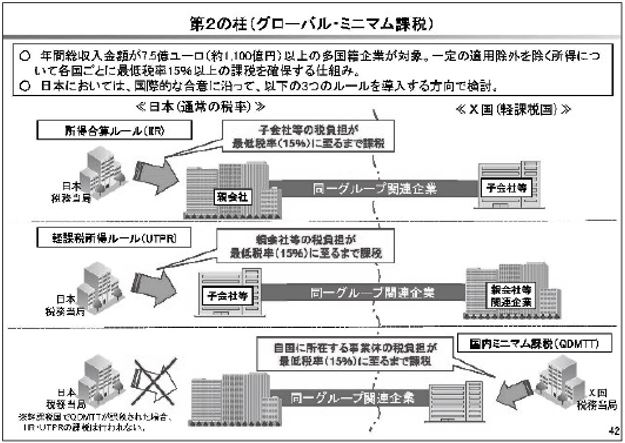

大綱では、国際課税にかかる改正として、①経済のデジタル化に伴う課税上の課題への解決策の国際的合意である第一の柱及び第二の柱のうち、第二の柱によって確認された3つのルール(「所得合算ルール(IIR:Income Inclusion Rule)」、「軽課税所得ルール(UTPR:undertaxed Profit Rule)」及び「国内ミニマム課税(QDMTT:Qualified Domestic Minimum Top-up Tax)」)について、令和5(2023)年度では所得合算ルール(IIR)を法制化し、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT))は、令和6(2024)年度以降に法制化を検討することと述べられている。

図1 第二の柱の3ルールコンセプト

出所:税制調査会資料(※) URL https://www.cao.go.jp/zei-cho/content/4zen21kai1.pdf

所得合算ルール(IIR)と軽課税所得ルール(UTPR)の違いは、前者は多国籍企業グループの最終親会社にその所在地国の税務当局が課税を行い、後者は多国籍企業グループ最終親会社がグローバルミニマム課税を行わなかった場合に、その多国籍企業グループの構成会社に対して、その構成会社の所在地国の税務当局が課税を行うというものである。

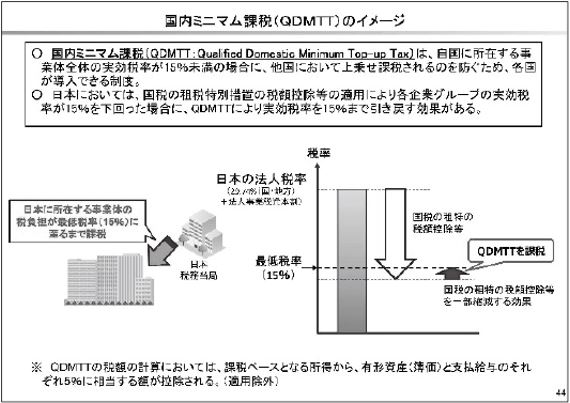

図2 国内ミニマム課税(QDMTT)

出所:税制調査会資料(※) URL https://www.cao.go.jp/zei-cho/content/4zen21kai1.pdf

グローバルミニマム課税における実効税率は、国別調整後対象租税額の国別グループ純所得の金額に対する割合で計算される。対象となる税金は、その所在地国で投資インセンティブ等として軽減される制度がある場合であっても、そのインセンティブ相当は考慮されない。したがって自国で国別実効税率が15%になるように、グローバルミニマム課税を行うことを国内ミニマム課税と呼ぶ(図5参照:自国内国際最低課税額に該当)。1

2. 「各対象会計年度の国際最低課税額に対する法人税(仮称)の創設等」

大綱では、「付記」として「各対象会計年度の国際最低課税額に対する法人税(仮称)」の制度が紹介されている。課税対象となる国際最低課税制度の計算の流れは、次項(ロ)の通りであるが、今後、詳細な規定・取扱いが検討され公表されることとなっている。

(イ) 制度の目的、対象企業、適用開始時期

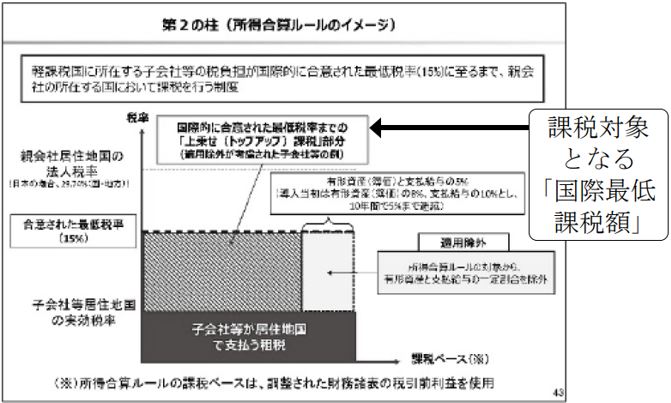

図3 国際最低課税額 コンセプト

出所:税制調査会資料(※) URL https://www.cao.go.jp/zei-cho/content/4zen21kai1.pdf

国際最低課税額に対する法人税は、多国籍企業グループの構成会社が所在する国地域のそのグループの構成会社全体の実効税率が15%に満たない国地域がある場合の、その純所得に基準税率15%を適用して計算した額から適用除外額(給与・有形資産の価額等から算出)及びその所在地国で課税された租税の額を控除した残高に対する内国法人に帰属する金額に対して課税を行うというものである。

(対象企業)

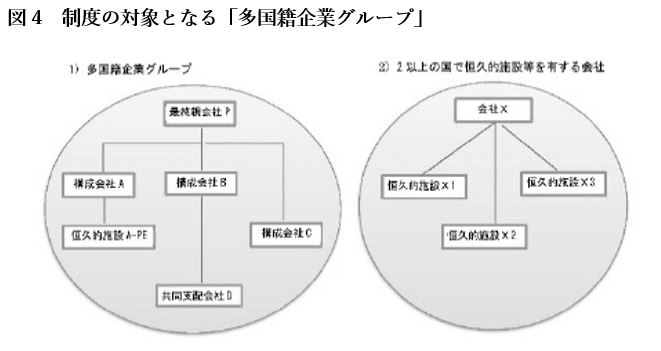

図4 制度の対象となる「多国籍企業グループ」

この制度では、一の連結財務諸表等にその損益及び財産の状況が連結して記載される会社等(連結対象外とされる一定の会社等を含む)からなる企業集団を多国籍企業グループとして扱う。また、連結財務諸表等を作成しない企業集団に含まれない企業も、その恒久的施設が2以上の国地域に所在する場合には、多国籍企業グループとして扱われる(図4参照)。

課税の対象となる多国籍企業グループは、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度の総収入金額が7億5,000万ユーロ相当額以上であるもの(「特定多国籍企業グループ」)とされ、納税義務者はその特定多国籍企業グループの最終親会社である内国法人(IIRルール対応)、及び特定多国籍企業グループの構成会社等である内国法人(最終親会社が内国法人である場合を除く。UTPRルール対応)となる。

(対象会計年度、適用開始時期、申告期限)

対象会計年度は、多国籍企業グループ等の最終親会社等の連結諸表財務等の作成に係る期間とされ、この新制度は、その内国法人の令和6(2024)年4月1日以後に開始する事業年度以降適用される。当該新制度にかかる法人税の申告は、各対象会計年度終了の日の翌日から1年3月(一定の場合には、1年6月)以内に申告・納税を行うこととなっている。ただし、当該対象会計年度の国際最低課税額(課税標準)がない場合は、申告は不要とされている。2

例えば3月決算の内国法人が納税義務者である場合には、2025年3月期が適用初年度となり、2026年6月または2026年9月(一定の場合)が当該会計年度にかかる申告期限となる。

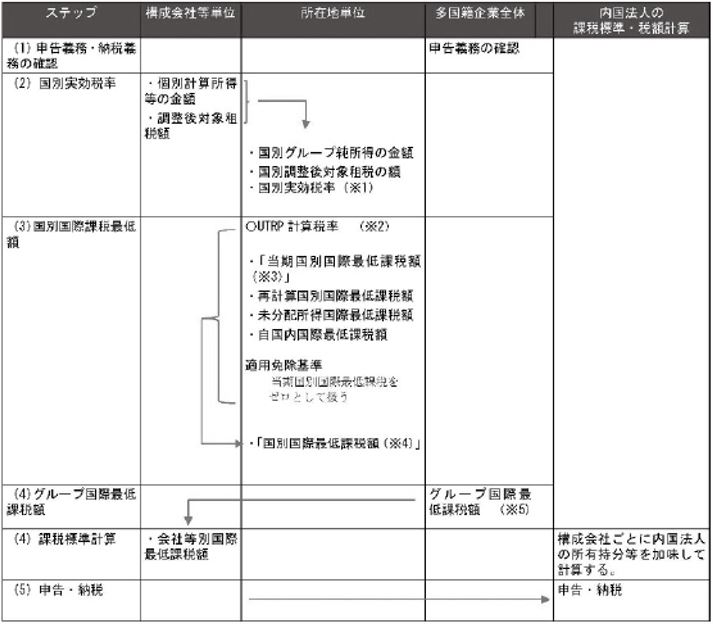

(ロ)グループ国際最低課税額の計算の基本的な仕組み

図5 グループ国際最低課税額の計算の流れ

グループ国際最低課税額の計算の基本的な流れは図5のように、まず(1)申告義務を確認の上、(2)構成会社ごとに所得(個別計算所得等の金額)及び税額(調整後対象租税の額)を計算し、それらを所在地毎に合算し「国別実効税率」を計算する。(3)さらに所在地国毎に「国別国際最低課税額」を計算する。(4)国別国際最低課税額を特定多国籍企業グループの構成会社等の所在する国・地域すべてについて合算し、グループ国際最低課税額を計算する。最終親会社の所在地国が、グローバルミニマム課税制度により課税する場合には、構成会社の所在する国・地域での課税は行われないが、当該課税が行われない場合には、構成会社の所在する国地域での課税が行われる(図1参照、UTPRルール)。(5)日本で課税される場合には、構成会社毎に国際最低課税額を計算し、内国法人の所有割合等により計算される内国法人に帰属する国際最低課税額相当が課税標準となる。

(ハ)各計算項目について

図5中の※を付した計算項目について付記では下記のように説明されている。

※1 国別実効税率

「国別実効税率」とは、国別グループ純所得の金額に対する国別調整後対象租税額の割合として計算される。調整はその国地域外に恒久的施設がある場合に当該恒久的施設に対応する純所得及び租税の額が調整される。租税の額には税効果会計にかかる調整額も含まれる。

※2 UTRP計算税率

基準税率15%と国別実効税率の差をいう。

※3 当期国別国際最低課税額

国別グループ純所得の金額から実質ベースの所得除外額(給与・有形固定資産の額から計算される控除額)を控除した額に、UTRP計算税率を乗じて計算される。当該当期国別国際最低課税額には、適用免除基準が設けられており、各対象会計年度において、その所在地国の直前2期特定多国籍企業グループの(i)収入金額平均が1,000万ユーロ相当額未満でかつ、(ii)利益又は損失の額の平均額が100万ユーロ相当額未満である場合には、その構成会社等の所在地国における当期国別国際最低課額は、零とされる。

※4 国別国際最低課税額

当期国別国際最低課額に「再計算国別国際最低課税額」及び投資会社がある場合の「未分配所得国際最低課税額」を加算し、その所在地国に係る「自国内国際最低課税額に係る税の額」を控除した額が「国別国際最低課税額」となる。「自国内国際最低課税額に係る税の額」は国内ミニマム課税(QDMTT)による税である(図2参照)。

※5 グループ国際最低課税額

グループ国際最低課税額は、「構成会社等に係るグループ国際最低課税額」と「共同支配会社等に係るグループ国際最低課税額」とを合計した金額とするとされている。共同支配会社等とは連結対象外とされる一定の会社等で多国籍企業グループの最終親会社または構成会社等の非支配関係を有する会社である。

3. タックスヘイブン税制との関連

国際最低課税額に対する法人税と既存の外国子会社合算税制は併存するものとされ、納税者の事務量の増大に一定の配慮をし、令和6(2024)年以降の税制改正で外国子会社合算税制の見直しが予定されている。

以上

-----------------------------------------------------

1 所得合算ルール(IIR)・軽課税所得ルール(UTPR)による課税制度は「各対象会計年度の国際最低課税額に対する法人税(仮称)」(以下「国際最低課税額に対する法人税」)及び「特定基準法人税額に対する地方法人税(国税)(仮称)」(以下「国際最低課税額に対する地方法人税」)と紹介されている。国際最低課税額に対する法人税は、合意された「国際最低課税額」(図3及び次項参照)に対する日本での課税対象額を課税標準とし、その課税標準額に100分の90.7を乗じて計算される。これは、通常の法人税に相当し、残り100分の9.3(制度上は法人税相当の907分の93)を国際最低課税額に対する地方法人税として課税される。法人地方税・事業税にかかる制度は創設されない。しかし、導入予定の日本における国内ミニマム課税(QDMTT)については、法人税相当と地方法人税相当の割合は租税措置法等が法人地方税・事業税も関係があることに鑑み、国際最低課税額に対する法人税と国際最低課税額に対する地方法人税の割合は、753:247に措置されると説明されていた。

現在、通常の各事業年度にかかる法人税に対して地方法人税は10.3%の税率で課税されており、法人税:地方法人税の割合は100:10.3であるので、当該割合に対応している。

2 大綱では、加算税制度の見直しとして、無申告加算税を従来の20%(納付金額が50万円を超える部分に対する税率)を30%(納付金額が300万円を超える部分に対する割合)に引き上げることが検討されている。