Ⅰ.はじめに

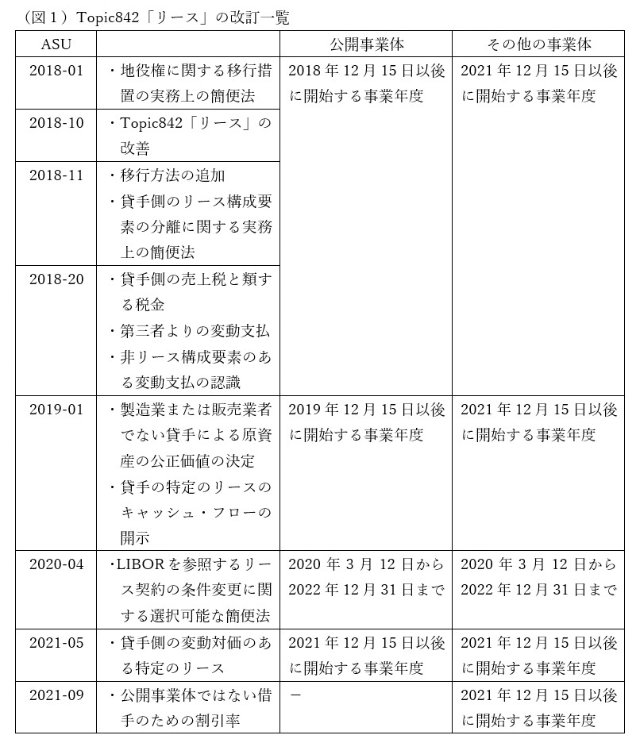

FASB(米国財務会計基準審議会)は2016年に新たなリース会計基準となるASU2016-02(Topic842「リース」)を公表しました。その後、利害関係者との議論などを踏まえて以下(図1)のTopic842「リース」の改訂をしています。なお、適用時期についてはASU2020-05によるTopic842「リース」の適用時期延期の公表を反映しています。

本稿では、2016年のTopic842「リース」公表以後これまで繰り返している改訂のポイントに加えて最新の会計基準について確認します。

Ⅱ.これまでの改訂ポイント

*ASU2018-01地役権に関する移行措置の実務上の簡便法

ASU2018-01は、Topic842「リース」の地役権(land easement)の取扱いに対応しています。従来のTopic840「リース」にて地役権をリースとして会計処理していなかった場合、新リース会計基準Topic842「リース」にて既存のまたは以前リースとしていない地役権をリースとして処理するかどうかの費用負担及び複雑性を軽減するため、地役権に対して実務上の簡便法を選択することを可能にしています。具体的には、新規のまたは条件変更された地役権について将来にわたってTopic842「リース」を適用することを可能にしています。Topic842「リース」の要件を満たさない地役権であると判断した場合Topic350-30のExample10Easementsの指針を適用することも可能にしています。なお、既に従来のTopic840「リース」で地役権を会計処理している場合は、当該移行措置に関する実務上の簡便法を選択することはできません。

*ASU2018-10Topic842「リース」の改善

ASU2018-10は、Topic842「リース」の特定項目の適用の周知と改善促進を目的とするため、Topic842「リース」のガイダンスの狭い範囲のみに影響を与えています。具体的には、利害関係者との議論を踏まえてTopic842「リース」の16項目の狭い範囲の改訂をしています。主な項目としては以下4項目になります。

①Topic842「リース」の用語集にて「リース計算利子率」がゼロ以下にはならないことを明確にしています。そのため、「リース計算利子率」がゼロ未満であると判断された場合、「リース計算利子率」はゼロを使用します。

②貸手がリース資産の減損を評価する際の指針の適用を明確にしています。

③借手及び貸手の移行時修正として、パラグラフ842-10-65-1(f)の実務上の簡便法を選択せず、Topic842「リース」を過去の各報告期間に遡及適用する場合、移行時修正を損益として認識します。

④貸手が企業結合において取得した有利な条件または不利な条件のオペレーティング・リースの資産または負債認識に関してパラグラフ842-10-65-1(h)(3)を適用します。具体的には、企業結合により取得したオペレーティング・リースをTopic842「リース」に沿った「販売タイプ・リース」または「直接金融リース」に分類します。

*ASU2018-11移行方法の追加/貸手側のリース構成要素の分離に関する実務上の簡便法

ASU2018-11は、Topic842「リース」の初度適用に係る費用負担の軽減及び貸手に対するリース構成要素の分離の簡素化を目的として公表しています。Topic842「リース」では、当初、新リース会計基準を適用するための単一の移行措置である「修正遡及法」(modified retrospective transition method)を要求していました。「修正遡及法」ではTopic842「リース」の新たな広範囲の開示要求を含め、過去の各報告期間にTopic842「リース」を遡及適用します。Topic842「リース」を過年度に適用することは、Topic842「リース」の適用日前に終了しているオペレーティング・リースに関して貸借対照表への影響を算定するなどの追加的な作業も含まれるなど、過度な時間のかかる作業であることから、利害関係者は「修正遡及法」の費用対効果に疑問を呈していました。そこで、FASBは利害関係者の意見を踏まえて、新たな(かつ選択可能な)移行措置を認めています。ASU2018-11の移行措置では、従来のTopic840「リース」で比較対象期間の表示を継続しながら、(最も古い表示期間の期首ではなく)初度適用日にTopic842「リース」を適用し、適用初年度(例えば、公開企業体では2019年1月1日)の利益剰余金の期首残高に累積的影響額で調整することを可能にしています。当該移行措置を選択した場合、「legacy leases guidance」で残存するすべての過年度期間について従来のTopic840「リース」の開示をします。なお、当該移行措置は、Topic842「リース」の移行措置での時期のみを変更していることを留意する必要があります。

一方、Topic842「リース」では、「リース構成要素」と「非リース構成要素」を区分して会計処理します。借手には原資産の分類に応じて構成要素を区分せず、単一のリースとして会計処理することを選択できる実務上の簡便法を認めています。しかし、貸手にはこのような選択肢を与えていませんでした。そこで、貸手にも一定の要件を満たせば、原資産の分類ごとにリース構成要素を分離せず単一の構成要素として会計処理することを認めています。

X 「非リース構成要素」と関連する「リース構成要素」の譲渡の時期及びパターンが同じであること

X リース構成要素を別個に会計処理した場合、オペレーティング・リースに分類されること

上記の条件を満たすと、「非リース構成要素」が支配的である場合、Topic606「顧客との契約から生じる収益」で会計処理し、そうでない場合、Topic842「リース」で単一の構成要素として会計処理をします。実務上の簡便法を選択した貸手は、すべての「非リース構成要素」に関連する「リース構成要素」を含めることになります。もし実務上の簡便法の適用を受けることができない「非リース構成要素」の場合、貸手は別に会計処理をします。

*ASU2018-20貸手側の売上税と類する税金/第3者よりの変動支払/非リース構成要素のある変動支払の認識

ASU2018-20は、貸手に対して3つの項目の簡素化を目的として公表しています。

①借手から回収される売上税及びその他類似の税金

②借手から特定の貸手のために第三者より直接支払われた変動支払

③変動支払の「リース構成要素」及び「非リース構成要素」の認識

このうち、①については、貸手側が評価する管轄ごとの税法の多様性を考慮した場合、管轄ごとに対価に対する売上税の分析への費用負担及び複雑性があるとして、貸手側の要件を簡素化しています。

*ASU2019-01製造業または販売業者でない貸手による原資産の公正価値の決定/貸手の特定のリースのキャッシュ・フローの開示など

ASU2019-01は、主に金融機関を対象にしたTopic842「リース」の特定の項目の簡素化及びすべての企業体の中間期の開示の簡素化を目的として公表しています。具体的にはTopic842「リース」の以下の3つの項目を取扱っています。

①製造業者または販売業者でない貸手による原資産の公正価値の測定について、従来のTopic840「リース」の例外規定をTopic842「リース」にて継続しています。

②キャッシュ・フロー計算書でのTopic942「金融サービス-預金及び貸付」の範囲となる「販売タイプ・リース」と「直接金融リース」の現金受領を「投資活動」として表示します。

③Topic250「会計上の変更及び誤謬の訂正」に沿った開示をTopic842「リース」適用初年度の中間期にも開示をしない例外規定を認めています。

*ASU2020-04LIBORを参照するリース契約の条件変更に関する選択可能な簡便法

ASU2020-04は、LIBORからのスムーズな移行に対応するため、影響を受ける契約変更、ヘッジ関係、その他の取引について、米国会計基準適用のための任意の簡便法及び例外を公表しています。このうち、Topic842「リース」に関する範囲の契約変更は、既存の契約の継続として会計処理することができ、Topic842「リース」に基づき要求されるリース分類や割引率(例:追加借入利子率)の再評価、リース料の再測定をする必要はないとしています。

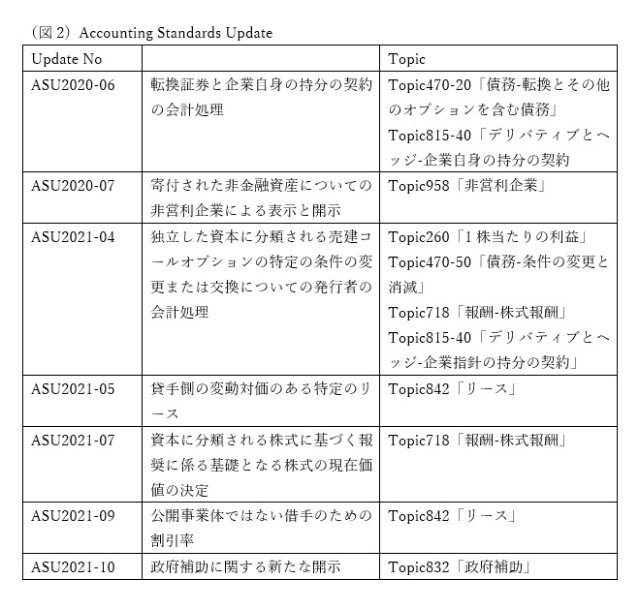

Ⅲ.会計基準アップデート

最新の動向として、FASBは2021年12月15日以後に開始する事業年度から適用される会計基準アップデート(ASU)として以下(図2)を公表しています。Topic842「リース」に関する改訂も含まれていますので、改訂の背景、改訂のポイント及び適用時期を確認します。

*ASU2021-05貸手側の変動対価のある特定のリース

FASBは、変動対価のある特定のリースの貸手の会計処理に関するリース開始日の損失「day-one loss」の問題を取扱うASU2021-05を公表しました。当該改訂は2021年12月15日以後に開始する事業年度のすべての企業体に適用されます。

現行のTopic842「リース」では、貸手はリースを「販売タイプ・リース」と「直接金融リース」に分類します。そして、貸手は指数や利率に依存するもの以外の変動対価を契約の対価から除外します。例えば、原資産の性能または使用状況(太陽光発電所の発電量など)に基づく変動対価は、契約の対価から除外され、リース料からも除外します。そのため、変動対価の規模によっては、「販売タイプ・リース」や「直接金融リース」において、認識されたリースに対する純投資額が帳簿価額を下回る場合、リース開始日に販売損「day-one loss」を認識することになります。除外された変動リース料は、変動リース料の基礎となる事実及び状況の変化が生じた期にリース収入として認識します。当該会計処理については、利害関係者からリース開始時点またはリース期間を通じてリース取引の実態を反映しないとの指摘を受けていました。

その対応として、貸手は以下の条件を満たす場合、指数や利率に依存しない変動対価を「オペレーティング・リース」として分類することを可能にしています。

X 当該リースが「販売タイプ・リース」または「直接金融リース」に分類される

Y 販売損失が認識される「day-one loss」

このような場合、貸手は原資産を継続して認識し、原資産はTopic360「有形固定資産(減損に関する指針を含む)」など別の会計基準に沿った測定を継続します。固定リース料は定額法で収益認識して、変動リース料は変動リース料の基礎となる事実及び状況の変化が生じた期間で認識します。結果、販売損失「day-one loss」も認識しないことになります。

当該改訂は、2021年12月15日以後に開始する事業年度のすべての企業体に適用します。中間期については、公開事業体は2021年12月15日以後に開始する事業年度に含まれる中間期から、その他の事業体は2022年12月15日以後に開始する事業年度に含まれる中間期から適用します。ASU2021-05の公表日(2021年7月19日)までにTopic842「リース」を適用していない場合は、Topic842「リース」を適用する際に、Topic842「リース」の移行措置に沿ってASU2021-05を適用します。

2021年7月19日時点で既にTopic842「リース」を適用している場合には、以下の2つの選択肢があります。

X Topic842「リース」の適用日以降に開始または変更されたリース取引について遡及適用、または

X ASU2021-05の適用日以降に開始または変更されるリース取引について将来にわたって適用

なお、移行期間に関する特定の開示をします。

*ASU2021-09公開事業体ではない借手のための割引率

FASBは、公開事業体でない借手がリスク・フリー・レートを選択できる水準を変更する実務上の簡便法のASU2021-09を公表しました。ASU2021-09によって、借手はすべてのリースを対象とした「all-or-nothingアプローチ」ではなく、原資産の分類ごとに選択適用することができます。なお、ASU2021-09はTopic842「リース」を既に適用しているかどうかによって、適用日が異なります。

Topic842「リース」では実務上の簡便法として、借手は原資産の種類ごとに「リース構成要素」と「非リース構成要素」の区分をする必要はなく、すべてを単一のリース構成要素として会計処理することができるだけでなく、割引率についても「リース計算利子率」を容易に決定できない場合には「追加借入利子率」を使用することができます。さらに、公開企業体でない借手は貸借対照表でリースを測定及び認識する際にすべてのリースにリスク・フリー・レートを割引率として使用する選択肢を認めています。(「all-or-nothingアプローチ」)。割引率は、リースの分類及び貸借対照表上のリースの算定だけでなく、ファイナンス・リースの利息費用及び減価償却費にも直接影響を与えるため、リースの会計処理の重要な要素になります。リスク・フリー・レートが「追加借入利子率」より低い場合に実務上の簡便法を選択すると、使用権資産及びリース負債はより大きくなります。また、場合によってはファイナンス・リースに分類される可能性もあります。そのため、一部の利害関係者はリスク・フリー・レートの実務上の簡便法を選択することに難色を示していました。特に、当時の低金利の経済環境下では、財務諸表に与える影響を考慮すると、リスク・フリー・レートの実務上の簡便法への不満を示す利害関係者もいました。

その対応として、借手に対してすべてのリースに一律ではなく、原資産の分類ごとにリスク・フリー・レートを選択することを認めています。従って、借手はより柔軟にリスク・フリー・レートの会計方針を選択することができます。例えば、借手は価値の低い資産やリース取引量の多い資産(例えば、事務機器リース)にはリスク・フリー・レートを使用し、より重要な資産(例えば、不動産)には「追加借入利子率」を使用することを選択することができます。2021年9月15日に開催された公開草案(ED)の説明会において、FASBの一部のボードメンバー及びスタッフは、資産の分類を決定するための要件を設けていないため、借手はTopic842「リース」の適用上、原資産の分類を柔軟に決定することができるだろうと述べています。

さらにFASBは、上記のリスク・フリー・レートの原資産の分類ごとの選択への変更を検討する中で、既にすべてのリースでのリスク・フリー・レート選択が可能であったため、「リース計算利子率」が容易に決定できる場合とリスク・フリー・レートの選択適用の場合の相互影響が現行のTopic842「リース」では不明確であることを認知していたと思われます。そのため、FASBは借手がリスク・フリー・レートの実務上の簡便法を選択した場合でも、「リース計算利子率」が容易に決定できる場合には、借手は「リース計算利子率」を使用することを明確にしています。

当該会計方針の変更は、公開事業体でない借手(非営利企業(コンジット債の債務者含む)及び従業員給付制度を含む)に限定されています。なお、当該実務上の簡便法を選択した場合は、その旨と選択した原資産の分類を開示します。

ASU2021-09の適用日は、ASU2021-09の公表日現在2021年11月11日でTopic842「リース」を適用しているかどうかによって異なります。

①Topic842「リース」をまだ適用していない場合は、ASU2021-09をTopic842「リース」を適用する際に適用します。2021年11月10日の理事会において、FASBはTopic842「リース」の適用をさらに延期しないことを決定しました。従って、非公開事業体及びコンジット債の債務者でない非営利企業では、Topic842「リース」は2021年12月15日以後に開始する事業年度及び2022年12月15日以後に開始する事業年度に含まれる中間期から適用します。

②Topic842「リース」を既に適用している場合は、2021年12月15日以後に開始する事業年度及び2022年12月15日以後に開始する事業年度に含まれる中間期から適用します。その場合、適用年度の期首時点で存在するリースについて、現在のリスク・フリー・レートを割引率として残存リース期間の使用権資産及びリース債務を修正し、ASU2021-09を「修正遡及アプローチ」(a modified retrospective basis)で適用します。なお、当該改訂の適用により、契約上の対価(リース料を含む)の再測定及び再配分が生じる事象には該当しません。

Ⅳ.終わりに

本稿では、Topic842「リース」のこれまでの改訂のポイント及び最新の会計基準を確認してきました。Topic842「リース」は、公開企業体でないその他の企業体で2021年12月15日以後に開始する事業年度から適用となります。そのため、Topic842「リース」を導入される場合には、これまでの改訂を確認することが必要かと考えます。

また、FASBの進行中のプロジェクト状況を確認すると、リース契約の条件変更(modification)に関する公開草案(ED)が審議中です。このように今後も利害関係者との議論を踏まえて改訂されることが予想されるため、今後の改訂に関する情報にも注視する必要があります。

以上

参考文献:

BDO Accounting for leases under ASC 842(UpdatedDecember2021)

BDO FASB Flash Report (February2018)

BDO FASB Flash Report (August2018)

BDO FASB Flash Report (January2019)

BDO FASB Flash Report (March2019)

BDO FASB Flash Report (July2021)

BDO FASB Flash Report (November2021)

FASB-Accounting standards updates-Effective dates

Please fill out the following form to access the download.