Ⅰ.はじめに

2022年11月7日に金融庁から「企業内容等の開示に関する内閣府令(以下、内閣府令)」等の改正案が公表されている。本稿では改正案のうち、いわゆる「サステナビリティ関連の開示」「人的資本開示」に係る項目について説明する。なお、本稿における意見の部分については筆者の見解であり、法人の見解ではないことを申し添える。

Ⅱ.改正の経緯

1.「サステナビリティ関連の開示」

サステナビリティ関連開示については、近年、国内外で議論が活発化している。

金融審議会 ディスクロージャーワーキング・グループ 報告 2022年6月を参考に筆者作成

※1:気候関連財務情報開示にあたり「ガバナンス」・「戦略」・「リスク管理」・「指標と目標」4つの観点から検討を行うTCFDフレームワークを提言

こうした流れを受け、有価証券報告書においても、サステナビリティ情報を一体的に提供する枠組みとして、独立した記載欄が創設されることとなった。なお、記載欄へ開示する内容はTCFDフレームワークに沿ったものとなっている。

2.「人的資本開示」

岸田政権が掲げる「新しい資本主義」の実現に向けた議論の中では、「人への投資」の重要性が強調されている。「人への投資」は財務会計上、人件費として棚卸資産や固定資産に転嫁されるものを除き費用処理する側面から、コストと捉えがちであった。

しかし、近年では競争優位の源泉や持続的な企業価値向上の推進力が、無形資産(人的資本や知的資本の量や質、ビジネスモデル等)にあるとの認識が広がり、人的資本への投資情報を、投資家も重視する傾向が定着してきている。人材戦略に関する経営者からの説明、それに対する投資家からのフィードバック、フィードバックを受けた人材戦略のさらなる磨き上げという循環的な取組みを促す観点からも、有価証券報告書内に人的資本への取組み及び一定の定量的情報を記載する欄を設けることとなった。

Ⅲ.改正内容

改正内容を整理すると下記の通りとなる。

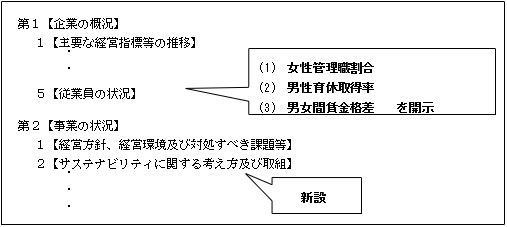

1.【サステナビリティに関する考え方及び取組】が新設

(人的資本に関する取組等も含め記載する)

2.【従業員の状況】で次の項目を新たに開示

(1)管理職に占める女性労働者の割合

(2)男性労働者の育児休業取得率

(3)労働者の男女の賃金の差異

内閣府令を参考に筆者作成

1.【サステナビリティに関する考え方及び取組】

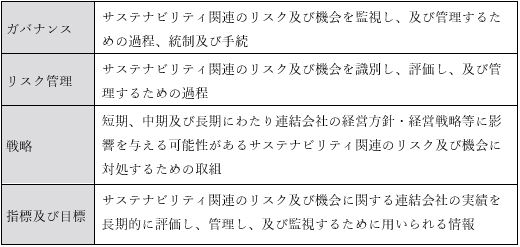

第2【事業の状況】に【サステナビリティに関する考え方及び取組】が新設される。ここでは、TCFDフレームワークに則って、連結会社(連結財務諸表提出会社及び連結子会社をいう。以下同じ。) のサステナビリティ関連の事項として以下を記載する。

a ガバナンス及びリスク管理について記載すること。

b 戦略並びに指標及び目標のうち、重要なもの。

c 上記 b に係わらず人的資本に関する戦略並びに指標及び目標について、次のとおり記載すること。

① 人材の多様性の確保を含む人材の育成に関する方針及び社内環境整備に関する方針(例えば、人材の採用及び維持並びに従業員の安全及び健康に関する方針等)を戦略において記載すること。

②・①で記載した方針に関する指標の内容並びに当該指標を用いた目標及び実績を、指標及び目標において記載すること。 a・b について記載上の留意では、各項目の用語について以下のように定義している。

内閣府令を参考に筆者作成

上記aの「ガバナンス」・「リスク管理」については、全ての企業に開示が求められる一方、bの「戦略」・「指標と目標」については、重要性を判断して開示することになる。この点については、ディスクロージャーワーキング・グループ報告においても、「『戦略』と『指標と目標』は、開示が望ましいものの、企業が『ガバナンス』と『リスク管理』の枠組みを通じて重要性を判断して開示することとすべきである。なお、『戦略』と『指標と目標』について、各企業が重要性を判断した上で記載しないこととした場合でも、投資家にとって有用な情報である当該判断やその根拠を含めた開示を積極的に行うことが強く期待される。」としている。

しかしながら、c の人的資本に関する方針や指標についてはbの「戦略並びに指標及び目標」に記載が求められるため、たとえその他に重要な「戦略」・「指標と目標」がないとしても、人的資本に関する「戦略」・「指標と目標」は記載必須となる。

また、a ~ c それぞれについて、記載すべき事項の全部又は一部を有価証券報告書内の他記載箇所において記載した場合には、その旨を記載することによって、【サステナビリティに関する考え方及び取組】での記載を省略することができる。

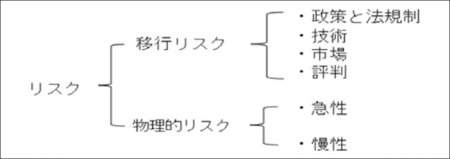

サステナビリティ関連のリスクや機会についてはTCFDフレームワークにて考え方が整理されている。

TCFDフレームワーク上のリスク

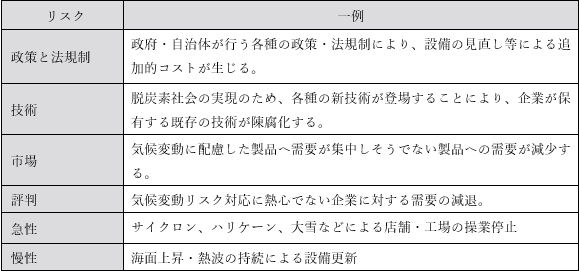

TCFDフレームワークでは気候関連リスクを、大きく移行リスクと物理的リスクに分け、移行リスクはさらに政策と法規制・技術・市場・評判の4つに、物理的リスクについてはさらに急性・慢性の2つに整理している。

“Financial Report Recommendations‘ of the Task Force on Climate-related Financial Disclosures’(June 2017)”を参考に筆者作成

“Financial Report Recommendations‘ of the Task Force on Climate-related Financial Disclosures’(June 2017)”を参考に筆者作成

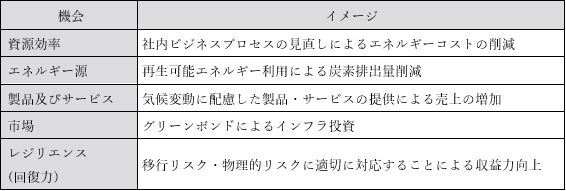

TCFDフレームワーク上の機会

TCFDフレームワークでは機会について以下の5つの観点から整理を行っている。

“Financial Report Recommendations‘ of the Task Force on Climate-related Financial Disclosures’ (June 2017)”を参考に筆者作成

気候変動関連についてのサステナビリティ開示を行う場合、企業はどのような事象をリスクないし機会と識別しているのか、取締役会を始めとする経営層はそれらをどのように監視し、管理しているのか、それらの過程を記述することが求められている。気候変動に限らず、人権、教育、ジェンダーといった項目での開示を検討する場合にも、TCFDフレームワークに沿って行うことが想定される。

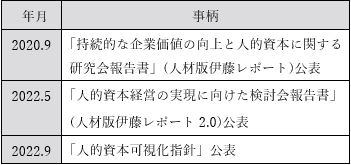

人的資本開示

人的資本関連の開示にあたっては、「人的資本可視化指針」をはじめとする各種提言が経済産業省より公表され考え方が整理されてきた。

「人的資本可視化指針」を参考に筆者作成

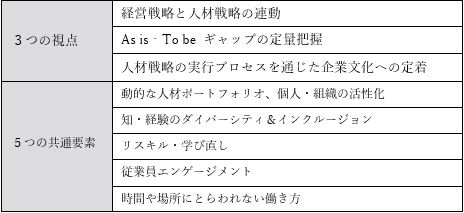

人材版伊藤レポートでは3つの視点、5つの共通要素の観点から、人材戦略への取り組みを提言。さらに2.0では3つの視点・5つの共通要素の枠組みを具体化させようとする際に、実行すべき取り組み、その重要性、有効となる工夫を提唱している。

「人的資本可視化指針」を参考に筆者作成

「人的資本可視化指針」では伊藤レポートで実践してきた人材戦略についてTCFDフレームワークに則り、「ガバナンス」・「リスク管理」・「戦略」・「指標及び目標」の観点から開示を行うことを念頭に置いており、有価証券報告書での開示にあたってもこれを参考とすることが考えられる。

2.【従業員の状況】

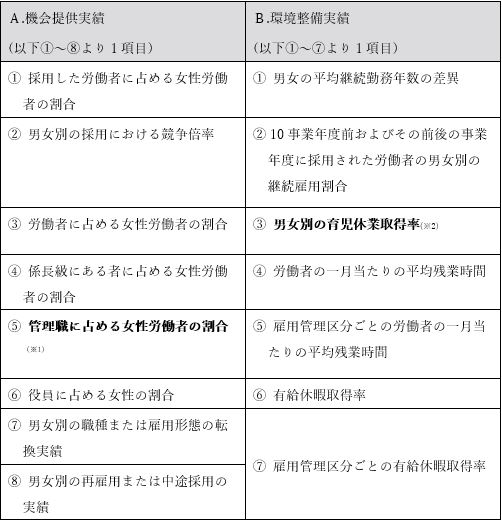

【従業員の状況】において新たに記載が求められる各数値項目は、過度な企業負担を避ける観点から女性活躍推進法等において求められる既存の開示項目に従ったものとしている。

女性活躍推進法では常時雇用する労働者が301人以上である事業主は、「女性労働者に対する職業生活に関する機会の提供に係る実績(以下、A.機会提供実績)」・「職業生活と家庭生活の両立に資する雇用環境の整備に係る実績(以下、B.環境整備実績)」として、次の項目を公表しなければならない。

※1:「管理職」とは、「課長級」と「課長級より上位の役職(役員を除く)」にある労働者の合計をいう。

※2:育休取得者数÷出産者の数もしくは、育休取得者数÷配偶者が出産した者の数

※3:上記は以下を基に筆者作成

・厚生労働省 都道府県労働局 雇用環境・均等部(室) 「女性活躍推進法に関する制度改正のお知らせ」

・厚生労働省雇用環境・均等局雇用機会均等課 「状況把握、情報公表、認定基準等における解釈事項について」

上記A・Bから1項目ずつ開示項目を選択するとともに、⑨男女の賃金の差異についても公表が求められる。

なお、常時雇用する労働者が101人以上300人以下の事業主は、A・B合わせた16項目のうち1項目以上を開示すれば足りるとされている。

以上が女性活躍推進法での公表内容であるが、有価証券報告書においてもこれらのうち、「A―⑤」・「B―③」・「⑨」について、【従業員の状況】にて開示することを原則としている。

ただし、常時雇用する労働者数等との関係から女性活躍推進法の規定による公表をしていない場合は、この限りではない。(ただし、ディスクロージャーワーキング・グループ報告では、このような企業についても、有価証券報告書で開示することが望ましいとされている。)

また、有価証券報告書提出会社及びその連結子会社それぞれについて記載が求められているため、連結グループ各社ごとに常時雇用する労働者数をもとに判定を行っていくことが考えられる。

なお、「常時雇用する労働者」の解釈については厚生労働省のQ&Aにて次のように整理されている。

「常時雇用する労働者」とは、雇用契約の形態を問わず、次に該当する者をいう。

①期間の定めなく雇用されている者

②一定の期間を定めて雇用されている者であって、過去1年以上の期間について引き続き雇用されている者又は雇入れの時から1年以上引き続き雇用されると見込まれる者

(厚生労働省雇用環境・均等局雇用機会均等課 「状況把握、情報公表、認定基準等における解釈事項について」より抜粋)

男女の賃金の差異の計算方法

男女の賃金の差異についても、2022年7月8日に厚生労働省雇用環境・均等局長から「男女の賃金の差異の算出及び公表の方法について」が公表され、計算方法が定められている。算出は5つの手順から成る。

1. 労働者を男女別・正規・非正規別に分類集計する。

2. それぞれについて、総賃金と人員数を算出する。

3. 総賃金を人員数で除し、平均賃金を算出する。

4. 男女別にすべての労働者の平均賃金を算出する。

5. 女性の平均年間賃金を男性の年間賃金で除す。

※1:派遣労働者は派遣元の事業主にて算出するため、派遣先の事業主での計算では除外する。

※2:賃金は賃金・給料・手当・賞与などその名称を問わず、労働の対価として使用者が労働者に支払う全てのものを指すが、退職金はその功労的な性格から、通勤手当は通勤に係る実費精算という性格から賃金の集計から除外する取扱いをしても差し支えないとされている。

※3:上記は、以下を参考に筆者作成

・厚生労働省雇用環境・均等局長「男女の賃金の差異の算出及び公表の方法について」

・男女の賃金の差異の算出及び公表の方法について(解説資料)

Ⅳ.留意事項

留意事項としては大きく3つがあげられる。

① Ⅲでも触れているが、【サステナビリティに関する考え方及び取組】で記載すべき事項を、有価証券報告書内の他の記載箇所において記載した場合、その旨を記載することによって、【サステナビリティに関する考え方及び取組】での記載を省略することができる。

② サステナビリティ関連の「戦略」・「指標及び目標」については、重要性の判断が適用されるが、人的資本に関する方針や指標については重要性の判断は適用されず開示が必須になる。

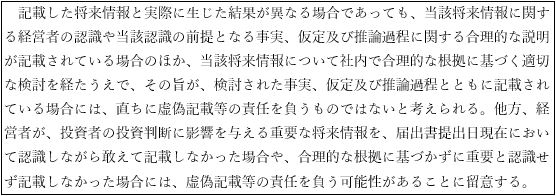

③ サステナビリティ関連の開示では、より積極的な開示を行うことが期待されている一方で、将来情報を記載し、その後事情が変化してしまった結果、虚偽記載責任を問われることへの懸念も生じてくる。これについては、「企業内容等の開示に関する留意事項について」5–16–2にて考え方が整理されている。

「企業内容等の開示に関する留意事項について」より抜粋

Ⅴ.終わりに

今般の改正は、2023年3月31日以後に終了する事業年度から適用開始となるため、2023年3月期の有価証券報告書から開示対象となる。その準備にあたっては経理財務・経営企画・人事総務といった管理部門のみならず、取締役会の他、関連する事業部門も含め一体となって検討を進めていくことが必要と考えられる。