≪はじめに≫

2021年12月に「非財務情報の開示へ向けた取り組みについて」と題してクライアント向けセミナーを開催し、大変多くの方にご視聴いただきました。当該セミナーでは、ESGの観点からも最近目にすることが多い「価値創造ストーリー」と同じく関心が高いと思われる気候関連開示のうち、特にハードルの高いTCFD提言の「シナリオ分析」と「GHG排出量計算」を中心にその取り組みを始めるための基礎的な知識について説明いたしました。本稿では、当該セミナーにおいて時間の都合上割愛した内容を中心に、引き続き解説します。

≪統合報告書の記載内容≫

統合報告書の記載内容については、定型的な「ひな型」は存在せず、各社が状況に応じてオリジナルな報告書を作成しています。現状において記載事例の多い項目を挙げると以下のとおりです。

・編集方針:目的、作成意図(ステークホルダーとの対話ツール等)、参照したガイドライン

・対象期間:決算期と同じ

・対象組織:連結・グループ会社などの対象範囲

・将来見通しに関する注意事項:見通し(計画)と業績が乖離する可能性についての注意

・企業理念:存在意義、サステナビリティとの関連付け

・トップメッセージ:直近期の振り返り、長期経営構想(サステナビリティ(SDGs・ESG)との関連付け、戦略)、中期経営計画、進行期の見通しなど

・ビジネスモデル:これまでの歩み・社史も併せて記載するケースが多い

・経営資源・強み:IIRCに基づき財務、製造、知的、人的、社会・関係、自然資本に区分して記載するケースが多い

・価値創造ストーリー(プロセス):次号(第5回)で説明予定

・マテリアリティ:重要課題の特定(ビジネスモデルの持続性への影響、社会的課題の解決への貢献度などを考慮)、取締役会の関与状況

・リスクと機会:それぞれ認識、顕在化した場合の影響、マネジメント・戦略・施策、KPI設定、取り組み状況(振り返り)

・中長期の成長戦略:持続的な成長戦略、次世代事業の創造など

・中期経営計画:全体像、進捗(振り返り)

・各事業別戦略:各責任者のインタビュー、財務・非財務の定量的な目標、達成状況

・財務戦略:CFOが直接語る、資金調達方針、資金配分方針、資本効率等の目標設定

・サステナビリティ情報

【E】:気候変動、水資源、生物多様性、技術

【S】:労働安全性、働きがい向上、人財育成

【G】:CGコード、社外役員インタビュー、内部統制、コンプライアンス、リスクマネジメント、取締役会の実効性評価、役員体制、報酬構成

・財務・非財務数値情報:直近10年間程の主要財務・非財務データ、中期経営計画、セグメント別データなど

・企業・株式情報

・対照表:サステナビリティ情報についてGRIスタンダード対照表など

発行企業数が年々増加している統合報告書ですが、分量的には30ページ以下のものから150ページを超えるものまで様々というのが実態です。また発行している場合は、英語版も併せて発行しているケースが多くみられます。

大半の企業が統合報告書の後半に財務・非財務の数値データを掲載しています。そのうち非財務数値として記載事例の多い項目を挙げると以下のとおりです。

非財務数値の記載事例

・人事関連:従業員数、女性従業員・管理職比率、育児・介護休暇取得者数、有給取得率、外国人従業員数、平均勤続年数、離職率など

・環境関連:エネルギー使用量、CO2排出量、水使用量、紙使用量、廃棄物発生量など

・その他:契約件数、特許保有件数、研究開発費、見学会開催数など

環境関連の項目以外は、現状でも大半の企業が特別なデータ収集作業をすることなく記載可能な情報であると思います。決して特別な項目を記載している訳ではなく、明確なルールが整備されていない現状においては、関連付け出来れば各企業が見せたい情報を載せているイメージです。

≪サステナビリティレポートの記載内容≫

サステナビリティレポートの記載内容についても統合報告書と同様に、定型的な「ひな型」は存在せず、各社が状況に応じてオリジナルなレポートを作成しています。現状において記載事例の多い項目を挙げると以下のとおりです。

・編集方針:目的・作成意図(サステナビリティへの取り組み報告等)、参照したガイドライン

・対象期間:決算期と同じ

・対象組織:連結・グループ会社などの対象範囲

・トップメッセージ:メッセージ、後継者の育成・指名プロセスなど

・サステナビリティ経営(マネジメント):

考え方、マテリアリティ(優先テーマ)

マネジメント・推進体制

SDGs貢献・取り組み

ステークホルダーエンゲージメント

・【E】環境:気候変動(TCFD対応)、水資源、生物多様性、技術、サプライチェーンマネジメント(環境)

・【S】社会:人財育成、ライフワーク・バランス、労働安全性、ダイバーシティ&インクルージョン、サプライチェーンマネジメント(人権)、社会貢献活動

・【G】ガバナンス:コーポレートガバナンス、リスクマネジメント、コンプライアンス、事業継続計画(BCP/Business Continuity Planning)情報セキュリティ、個人情報・機密情報保護

・対照表:サステナビリティ情報についてGRIスタンダード対照表など

発行企業数が徐々に増加しているサステナビリティレポートですが、分量的には50ページ以下のものから200ページを超えるものまで様々というのが実態です。最近の傾向としては、環境面で気候変動に加えて水資源についても記載している事例が増えています。また、社会の観点ではEU等での現代奴隷法の影響もあり、人権デューデリジェンス(人権DD)について記載している事例が増えています。

※人権DDとは、企業がサプライチェーンを含めた事業活動上の人権侵害リスクを特定し、分析・評価のうえ適切な予防・軽減策を実行するプロセス

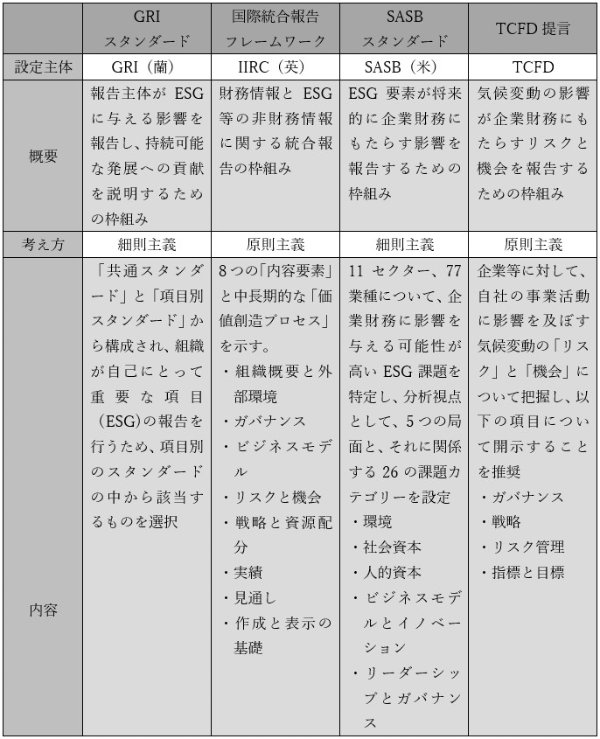

≪開示の枠組み≫

従来から国内企業で採用されている国際的な非財務情報の開示の枠組み(フレームワーク)としては、主に下表のものが挙げられます。

これまでの非財務情報の開示は、基本的には開示規制の枠外で行われる任意開示であり、複数ある開示の枠組み(フレームワーク)の選択のみならず媒体についても各社の裁量に委ねられていました。特に複数の開示フレームワークの存在が非財務情報の開示を難しくする理由ともなっていましたが、開示義務化へ向けた動きが加速するなか、現時点(2022年11月末)では主要な設定主体は概ねIFRS財団によって設立されたISSB(国際サステナビリティ基準審議会/International Sustainability Standards Board)に統合されています。

ISSBは開示フレームワークの統一に向けて、気候変動への対応が喫緊の課題であることを踏まえ、まず気候変動開示に係る報告基準を開発する「climate-firstアプローチ」を採用し、2022年3月に2つの公開草案を公表しました。この2つの公開草案は、その後の意見募集を経て現在も審議、調整が続いており、2023年の初旬を目途にIFRS S1号「サステナビリティ関連財務情報開示に関する全般的要素事項」及びIFRS S2号「気候関連開示」として最終化される見込みとなっています。