(初めに)

例年、12月上旬翌年の税制改正に関する大綱が公表される。今回は、このジャーナル原稿の出稿時期に大綱が公表されていなかったので、代わりに、2022年発表された国際税務 に関するトピックのうち、中国が5月にOECDにBEPS防止措置実施条約(以下「MLI条約」“Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion And Profit Shifting”)の批准書を寄託し、日本-中国租税条約及び日本-香港租税協定についてMLI条約による留保及び通告が有効化されることとなったニュースを紹介する。

また、合わせて国際収支からみる昨今の日本-中国の取引、日本-香港の取引に関する状況を確認し、日中租税条約・日本香港租税協定規定を再確認する。

1.統合条約の発効の時期と統合条約による現条約の変更

日本は、MLI条約についてすでに批准書を寄託しているので、2019年1月1日以降順次相手国の批准により双方で合意した留保及び通告等について効力が生じる状況になっている。中国・香港のMLI条約の発効日は2022年9月1日(寄託から3か月満了後の翌月1日)である(MLI条約34条②)。

日本と中国の租税条約、日本と香港の租税協定は、中国・香港のMLI条約発効に伴い、下記の項目が変更になる。変更の効力は、源泉税に関するものは、MLI条約発効の日の遅い日の翌年1月1日(MLI条約35条①)すなわち、2023年1月1日。源泉税以外の租税については、原則、遅い日から6箇月の期間満了以後に開始する課税期間に関して課される租税期間とされており、日中租税条約では2023年3月1日以降にかかる課税期間とされている。

しかし、日本-中国、日本-香港の租税条約における各項目のうち、MLI条約により変更される箇所は下記のとおりであり、実質的に大きな変更は無いようだ。

2.日中租税条約、日本-香港租税協定の概要

日中租税条約は1983(昭和58)年に締結され、その後一部交換公文が1992(平成4)年に改正されている。日本-香港租税協定は、2010(平成22)年に締約されている。日 本が締結している租税条約は、その締結時におけるOECDモデル条約の影響をうけて各規程が設定されている。日中租税条約には、自由職業人所得に関する規定があるが、これはOECDモデル租税条約では、すでに事業所得・恒久的施設の項に統合されている。また、日本-香港租税協定には、匿名組合に関する規定、不動産化体株式に関する取扱いの項目も含まれているが、日中租税条約では、譲渡所得に関する規定、その他所得に関する規定に含めて取り扱われる。

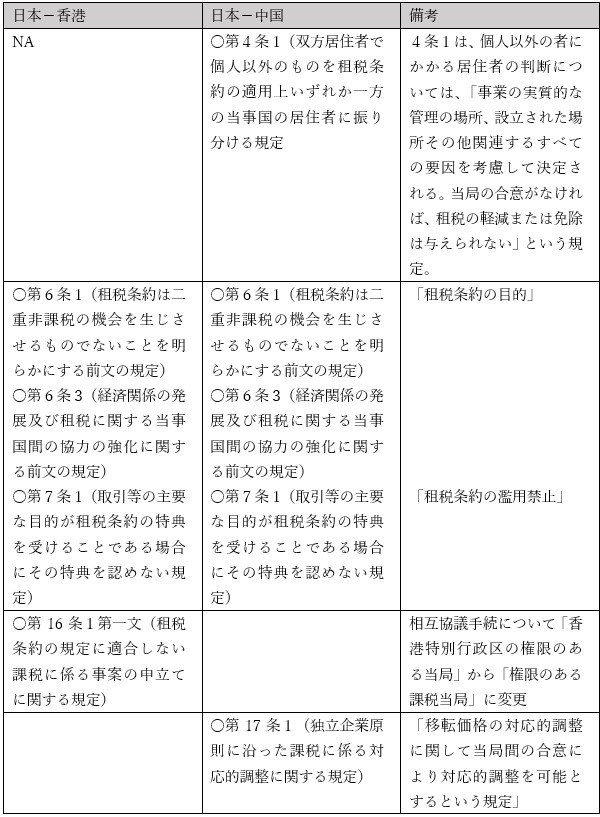

(1)貿易収支とその他サービス収支の比較日中租税条約が締結された1983年と、日本香港租税協定が締結された2010年及び最近の貿易収支、サービス収支を比較すると下記 図1から図4の状況が確認できる。

対中国との貿易収支が、輸出、輸入ともに日中租税条約締結時の4倍以上になっている一方、サービス(その他営利サービス)も日本からの支払金額が大きく伸びていることがわかる。

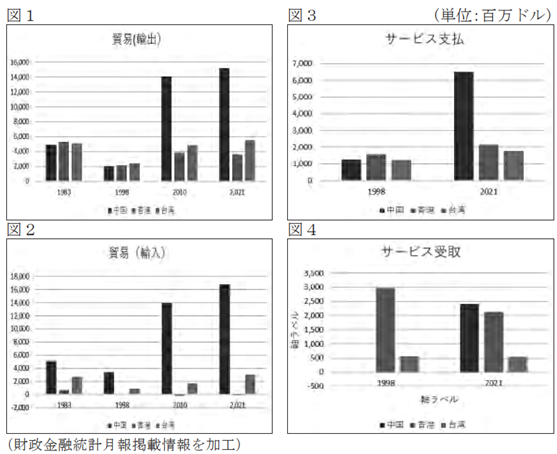

日中租税条約には、サービスPEという規定がおかれている(表1参照)。サービスPEは、一方の国の企業がコンサルタントとしての役務提供を行う場合、12ケ月中6ケ月の期間活動をしていると、PEとするという規定である。この規定は、香港-日本租税協定にはない。また、建設PEに関する規定も、国内法及び香港租税協定では12ケ月を超える場合となっているが、日中租税条約では6ケ月を超える場合にPEとなる。

サービスPEと類似するが、日中租税条約では、個人が「学術上、文学上、美術上及び教育上の独立の活動並びに医師、弁護士、技術士、建築士、歯科医師及び公認会計士」として、一方の国に固定的施設備があり年間183日を超えて事業活動を行う場合には、自由職業所得として区分され、日本での課税対象となる。国内法では固定的施設において183日の規定はないが、国内で行われる個人の自由職業所得については、課税対象となっている。日本-港租税協定では、事業所得に包含されているので、支店等の恒久的施設を通じて行われない限り日本では課税されない(租税条約の届け出書は必要)。

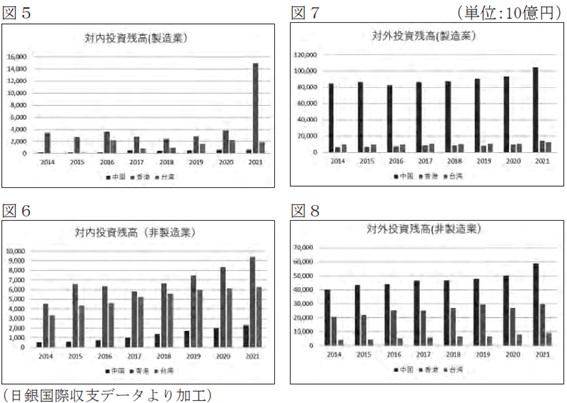

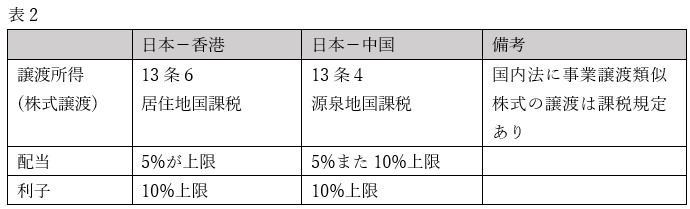

(2)対内投資残高/対外投資残高

国際収支の対外投資残高とは、議決権の割合が10%以上となる国外の投資先法人に対する出資、及び当該投資先法人との間における貸付・借入等残高であり、対内投資残高は 国外から日本企業へ議決権割合10%以上となる投資先への出資等である。

この残高の2014年以降の推移は図5から図8の通りで、日本の製造業に対して香港からの投資が2021年に急激に増加している。

投資収益に関する租税条約の規定は表2の通り。香港企業のほうがやや優遇されている。図5-図8

香港居住企業(法人)は、日本香港租税協定では「香港特別行政区内に事業の管理及び支配の主たる場所を有する法人」と定義され、議定書において「事業の管理及び支配の主たる場所」とは「法人又はその他の者の役員及び上級管理者が当該法人又はその他の者のための戦略上、財務上及び運営上の方針について日々の重要な決定を行い、かつ、当該法人又はその他の者の従業員がそのような決定を行うために必要な日々の活動を行う場所をいうことが了解される」とのみ明らかにされている。

一方、日中租税条約における中国居住企業(法人)は、当該一方の締約国の法令の下において、住所、居所、本店又は主たる事務所の所在地その他これらに類する基準により当該 一方の締約国において課税を受けるべきものとされる者をいうとされており、日本と中国の双方居住者に該当する場合には、「事業の実質的な管理の場所、設立された場所その他関連するすべての要因を考慮して決定される」という規定が適用される。

日本が最近締結している租税条約のなかには、租税条約の特典を受けるために、適格居住者であることを確認するための書類の提出を求められるものもあるが、日本-香港租 税協定、日中租税条約においては当該書類の提出は求められていない。

一国2制度のなかで認められている香港企業と中国企業について、日本の税務上の取扱いが異なることを確認した。

以上

--------------------------------------------------------------------------------------

1 https://www.mof.go.jp/policy/international_policy/reference/iip/index.htm