・1. 初めに

BEPSプロジェクトでは、2021年10月に「経済のデジタル化に伴う課税上の課題」について、2つの柱案による解決策を提案した。同11月には参加国からの同意が得られ、その解決策を具体化するための作業に入った。

昨年11月12日に開催された税制審議会に提出された財務省資料によれば、この2つの柱案による解決策のためのスケジュールを、BEPS包摂的枠組みでは、第一の柱「市場国への新たな課税権の配分」は、2022年に多国間条約を策定、各国国内法改正、2023年の実施を目標とし、また、第二の柱「グローバルミニマムタックス」は、2022年に各国国内法改正、2023年(一部には2024年)の実施が目標とされていると説明しており、日本では、いずれも令和5年度以降の改正を予定しているとコメントされている。

このうち、第二の柱「グローバルミニマムタックス」については、OECDは2021年12月に第二の柱のモデル・ルール(「GloBEモデル規則」)を公表し1、それに付随する解説及び事例集が2022年3月に公表されている2。さらに2022年10月には、課税上の優遇制度に関する検討の参考とすべき点等をまとめた報告書「Tax Incentives and the Global Minimum Corporate Tax-Reconsidering Tax Incentives after the GloBE Rules」(税制優遇措置とグローバル・ミニマム法人税GloBEルール後の税制優遇措置の再考。以下「2022年10月レポート」)を公表している3。このレポートは、GloBEルール下において、これまで低税率を外資への投資誘因(Incentive)とするほかに、低税率以外にも各国が外国からの投資誘因政策として様々な課税上の優遇制度(Tax Incentives)を設けており、この制度が多国籍企業グループの拠点企業における国・地域での実効税率を法定実効税よりも低くなっている要因であることを分析し、課税上の優遇制度のグローバルミニマムタックスへの影響を説明している。

グローバルミニマムタックスは、多国籍企業グループのメンバー法人が所在する国・地域でその所得に対する課税が実効税率で15%以下である場合に一定の方法で計算された額(概ね実際の課税額と税率15%で計算された額に相当)を、多国籍企業の最終親会社所在地国との差額または当該多国籍企業のメンバー企業の所在地国の課税当局に課税権を認めるというルールを基本としている(IIR:所得合算ルール、UTPR:軽課税支払ルール)。世界の多くの国・地域では、海外企業の投資を奨励する政策を採用しているので、グローバルミニマムタックスルールは、その投資奨励策に影響を及ぼす可能性が高い。

2022年10月レポートは、その海外企業投資奨励の実態等を報告し、各国の税務当局が自国の税制の優遇制度への影響等に関する再検討のための情報を提供している。納税者の立場からは、グローバルミニマムタックスにおけるトリガーとなる実効税率について、多国籍企業グループの状況を概観するとともに、グローバルミニマムタックスルールの上で課税対象所得等の定義、計算等を確認することは、今後日本でも導入される予定となっているグローバルミニマムタックス税制を理解する上で参考となると考えられるので、本稿で取り上げることとした。

・2. モデルルールの概要

2022年10月レポートを紹介する前に、「GloBEモデル規則」を紹介する4。第二の柱の「GloBEモデル規則」は、大規模な多国籍企業が、それらが活動する租税管轄で生じる所得に対して、少なくとも15%の実効税率を支払うことを確保するように設計されている。GloBE制度は、直近4年間の少なくとも2年間の連結財務諸表において年間収益が7億5,000万ユーロ以上の多国籍企業グループに適用される。GloBE規則の対象となる多国籍企業グループとは、所有または支配を通じて関連する事業体からなるグループで、当該事業体の資産、負債、収益、費用およびキャッシュフローが、単一の最終親会社(UPE)の連結財務諸表に含まれるものをいう。

モデル規則では多国籍企業に、所定の計算式に基づき、その多国籍企業グループ構成企業がその所在地国・地域で課された租税が過小(すなわち、実効税率15%5超で課税されていない場合)に、「Under taxed profit 軽課税後の利益」に課税するというルールを基に展開されている。この「Under taxed profit 軽課税後の利益」に対する課税は、追加課税であるのでトップアップ税と総称されている。トップアップ税には次の3つのタイプの課税を含む。

- その軽課税国・地域で課税される国内トップアップ税

- GloBEルールにおけるIIR(所得合算ルール)、UTPR(軽課税支払ルール)の2つルールで課税されるもの:IIRは最終親会社に軽課税後の利益に最終親会社が所在する国・地域が課税するもの。このルールでは、最終親会社の国内法で当該ルールが制度化されていなければ課税されない。UTPRは軽課税後の利益にかかる課税権を、その多国籍企業グループの他の構成企業が所在する国・地域に、所在する国・地域の従業員数と資産の規模で配分するというもの。UTPRは最終親会社にIIRが課税されない場合に発動されるとされている6。

- 租税条約にかかる特典の制限(STTR)により課税されるもの:租税条約に関連するルールで、トリガーが発動された国・地域への多国籍企業グループ構成企業への利子・配当・使用料等を、同じ多国籍企業グループの構成企業が支払う場合に、税率9%での源泉税課税を認めるもの、あるいは源泉免除所得を免除適用対象外とするもの。

トップアップ税の発動の要件である実効税率15%の計算にあたって、「GloBEモデル規則」では、①実効税率の計算、②実効税率計算上の分子となる租税の額、③実効税率計算上の分母となる利益(所得)を、次のように説明している7。

①実効税率の計算特定の租税管轄における多国籍企業グループの実効税率は、その租税管轄に所在する各構成企業の調整後の租税の合計(対象税額:Covered Tax)を、その租税管轄における多国籍企業グループの純GloBE所得で除すことによって計算される。

②対象税額(調整後Covered Tax)

GloBE規則の目的上対象とされた税金には、所得税、分配利益に対する税金、法人所得税に代わる税金、留保利益および法人資本に対する税金が含まれる。対象税額には通常、トップアップ税は含まれない。構成企業の調整後税金とは、当該企業の財務会計で報告された対象税金のうち、特に、その企業の課税所得に費用として計上された未払税金の加算、および不確実な税務ポジションに関連する当期税金費用の減算など、一定の調整を加えたものである。

③GloBE純利益

GloBEレジュームでは、構成企業のGloBE所得または損失を決定する出発点として、財務純利益または損失を使用する。当該構成企業の財務純損益は、最終親会社の連結財務諸表を作成するために使用されるグループ内項目およびその他の除外前の純損益である。関連会社間取引は、必要に応じて、独立企業原則の基準を満たすように調整しなければならない。国際的な海運収入など、特定の種類の収入は、GloBE規則から除外される。ある管轄区域における多国籍企業グループの正味GloBE所得は、GloBE所得の合計から、管轄区域における全ての構成企業のGloBE損失の合計を差し引いたものとなる。

・3. 各国の実効税率の状況の分析(2022年10月レポート)

2022年10月レポートでは、BEPS行動13で導入された国別報告書(CbCR)により各国から提供された情報をOECD内でデータベース化し8、多国籍企業のグループ企業が所在する国・地域における実効税率と、その国・地域の法定税率を対比して報告している。

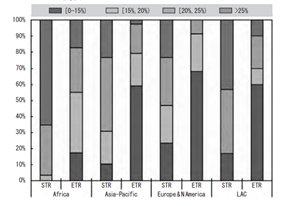

表1 2018年の法定実効税率(STR)と実効税率(ETR)の地域ごとの割合

表1のデータは、十分なCbCRデータが入手可能な管轄区域が対象とされており、アフリカ29管轄、アジア太平洋地域39管轄、欧米47管轄、ラテンアメリカ及びカリブ海諸国30管轄を対象とし、多国籍企業の構成会社にかかる実効税率(ETR:EFFECTIVE TAX RATE))とその地域の法定税率(STR:STATUTORY TAX RATE)を、それぞれ4区分(0-15%,15-20%,20-25%,25%超)に分けて集計し、その区分に属する国・地域の数を、その地域全体の国・地域数における割合で示している。

全地域にわたって、STR(0%-15%)区分の国・地域の割合は少ない。たとえば、アフリカ地域ではSTR(0-15%)区分の地域は、29地域中ゼロ、STR(15-20%)区分でも1国・地域程度であるが、ETR(0-15%)区分はおおよそ5国・地域となる。アジア大西洋地域では、STR(0-15%)区分は、39国・地域中5国・地域(12%)程度であるが、ETR(0-15%)区分は39国・地域中おおよそ23国・地域(60%)となる。ヨーロッパ北米地域、中南米地域でもETR(0-15%)区分の国・地域は約半数を超えている。

2022年10月レポートは、世界の多くの地域において高い法定税率(STR)である管轄区域においてさえも、多国籍企業グループの構成企業の、実効税率(ETR)は15%を大きく下回るという実態がCbCRデータ9上観察されることを報告している。こうした実効税率の低さは部分的には税制上の優遇措置により生じている。また、北米・欧州地域でもETR(0-15%)区分に属する国・地域が7割を超えていることから、これらの地域に多国籍企業の最終親会社が所在している場合のトップアップ税の課税方法について、上述の3つタイプの課税方法における「(1)その軽課税国・地域で課税される国内トップアップ税」を設けるか否かで、他の国・地域での方法に影響が生じることになる。

グローバルミニマムタックスは、各国においてそれぞれの税法で法令化されて、国・地域の課税当局が対象企業に課税を行うものである。既に英国等では、グローバルミニマムタックスの国内法への導入にあたって、パブリックコメントを募集している。英国では6月にパブリックコメントを募集しているが、募集時に公表されている新法案はUTPR条項を含めていないにもかかわらず、相当なボリュームであるとコメントされていた。

4. 終わりに

日本の税法では、既にタックスヘブン税制が導入されており、グローバルミニマムタックス制度との調整がどのように図られるのかに関心を持たれている。タックスヘブン税制では発動基準であるトリガー税率は20%未満とされているが、経済実態基準を満たせば受動所得以外は適用除外とされる。一方、ミニマムタックスではそのような除外方法ではなく、人件費・有形固定資産額を基に所得控除方式で課税される。当BDO税理士法人は、外国法人を最終親会社とする多国籍企業グル-プに属する日本法人について、税務サービスを提供している。外資系日本子会社にはタックスヘブン税制は対象外であったが、日本にグローバルミニマムタックス制度が導入され、UTPRルールやSTTRルールが導入されると、日常業務の中で対応が求められる可能性もあるので、今後の動向を見守っている。

以上

1 https://www.oecd.org/tax/beps/brochure-two-pillar-solution-to-address-the-tax-challenges-arising-from-the-digitalisation-of-the-economy-october-2021.pdf

2 https://www.oecd.org/tax/beps/oecd-releases-detailed-technical-guidance-on-the-pillar-two-model-rules-for-15-percent-global-minimum-tax.htm#:~:text=The%20GloBE%20Rules%20provide%20a,jurisdictions%20in%20which%20they%20operate.

3 https://www.oecd.org/publications/tax-incentives-and-the-global-minimum-corporate-tax-25d30b96-en.htm

4 BDOニューズレター2022年4月号を和訳したもの。

5 のちに15%に改訂されている。

6 税制調査会資料では、親会社が軽課税国に所在する場合に適用されるルールと説明されている。

7 本稿では、概要の紹介を目的としているため、各項目で調整されるものの説明、議論されているポイント等の詳細な説明は省略している。

8 データベース化されたCbCR情報は匿名データとなっている。

9 各国から提供されたCcCR情報は、OECDでは匿名データとして扱われている。