・(はじめに)

昨年12月に「非財務情報の開示へ向けた取り組みについて」と題してクライアント向けセミナーを開催し、大変多くの方にご視聴いただきました。当該セミナーでは、最近ESGの観点からも目にすることが多い「価値創造ストーリー」と同じく関心が高いと思われる気候関連開示のうち、特にハードルの高いTCFD提言の「シナリオ分析」と「GHG排出量計算」を中心にその取り組みを始めるための基礎的な知識について、説明いたしました。本稿では、当該セミナーにおいて時間の都合上割愛した内容を中心に、引き続き解説します。

・≪非財務情報の開示媒体≫

非財務情報の主な開示媒体としては、以下のものが挙げられます。

【法定開示書類】

・有価証券報告書

【証券取引所の定める適時開示書類】

・コーポレートガバナンス報告書

【任意開示書類】

・統合報告書

・サステナビリティレポート

・CSRレポート

・アニュアルレポート(年次報告書)

・ホームページなど

各報告書によって内容や目的、想定される利用者は異なり、それぞれの企業が念頭に置く目的、利用者に応じて、自らに合った基準で開示することが重要となります。現状、特に環境問題(E:Environment)や社会問題(S:Social)に関する情報については、法定開示書類とは別に、任意開示の枠組みで開示している企業が多くなっています。詳細な情報開示については、主に投資家を対象とした統合報告書(アニュアルレポート)のほか、より広いステークホルダーを対象とした個別のサステナビリティレポートやCSRレポート等の媒体にて開示している事例が一般的です。

・≪開示書類の位置付け≫

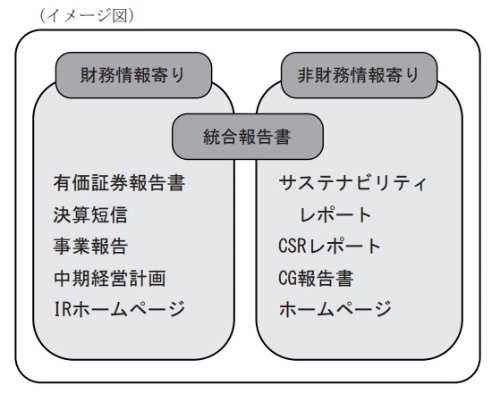

それぞれの開示書類の位置付けとしては、有価証券報告書等の財務情報寄りの開示媒体と、サステナビリティレポート等の非財務情報寄りの開示媒体があり、その中間に財務情報と非財務情報の両方を統合した報告書である統合報告書が位置付けられます(イメージ図参照)。

【有価証券報告書】

有価証券報告書が他の報告書と大きく違うのは、法定開示書類であるということです。財務情報を中心に報告体系が整備されており、比較可能性が高く、必要な情報が見つけやすいという特徴があります。また、監査人による保証により信頼性が担保されており、主な想定読者は、投資家、株主とされています。なお、非財務情報についても、記述情報として開示の充実が要請されています。

【コーポレートガバナンス報告書】

各証券取引所の定める適時開書類であり、内容は非財務情報となります。主な想定読者は、投資家、株主とされています。開示の枠組みは、各証券取引所の定める「コーポレートガバナンス・コード」であり、「基本原則」、「原則」及び「補充原則」から構成されています。昨年6月に東証は2度目の改訂を行い、「補充原則」を5つ新設するとともに14項目の改訂を行い、社外取締役の重要性に加え、気候変動対応、人的資本などのESG要素を追加しました。

【統合報告書】

統合報告者は、財務情報と非財務情報の双方を、企業価値を構成する要素として統合した任意開示の報告書です。そのため財務情報は必須であり、加えて有価証券報告書よりも広範な非財務情報を記載します。主な想定読者は、投資家、株主となりますが、その他のステークホルダー(顧客、従業員、地域社会、規制当局、学生など)も広範囲に想定されています。

現状、定型的な「ひな型」は存在せず、各社が状況に応じてオリジナルな報告書を作成しており、国際統合報告フレームワーク、経済産業省の「価値創造ガイダンス」、GRIスタンダード、TCFD提言を参照しているケースが多数となっています。企業によってはアニュアルレポート(年次報告書)と呼称するケースもあり、発行時期は、期末日から4~7ヶ月後が多数を占め、6か月後が一番多くなっています。なお、日本では600社超の上場企業が発行しており年々増加しています(2010年時点:約20社)。

【サステナビリティレポート】

前回までにご説明してきたとおり、従来からあるCSR(企業の社会的責任)では、その主眼は環境、社会への配慮と企業活動をどう両立させるかに置かれていました。この考えを更に進めて、環境、社会への配慮を企業活動の中に組み込むのが「サステナビリティ」だとされています。

サステナビリティレポートは、その名のとおり企業のサステナビリティ(持続可能な社会の実現)への取り組みを報告する任意開示の報告書となります。内容は広範かつ詳細な非財務情報が中心であり、主な想定読者は、ステークホルダー(顧客、サプライヤー、従業員、地域社会、規制当局、学生など)とされ、投資家、株主も想定されています。

統合報告書と同様に定型的な「ひな型」は存在せず、各社が状況に応じてオリジナルなレポートを作成しており、GRIスタンダード、SASBスタンダード、TCFD提言、ISO26000(社会的責任ガイダンス規格)、環境省「環境報告ガイドライン」などを参照しているケースが大半を占めています。発行時期も統合報告書と同様な状況ですが、レポートの発行数は、増加しているもののまだ少数というのが実態です。

・≪開示書類の位置付け≫

非財務情報に関する報告については、その増加に伴い不正確な情報開示に伴う訴訟リスクも増加傾向にあり、情報の信頼性確保に対するニーズも高まっています。実際EUでは、法令に基づく義務化へ向けて動いており、CSRD(企業サステナビリティ報告指令/Corporate Sustainability Reporting Directive)は今年の6月にNear-Final版を公表し、2024年度より段階的に適用される見込みとなっていますが、非財務情報の第三者保証の義務化も規定されています。

国際監査・保証基準審議会(IAASB)は、保証業務を提供する監査人に向けた指針として、国際保証業務基準(ISAE)3000(改訂)「過去財務情報の監査又はレビュー以外の保証業務」やISAE3410「温室効果ガス報告に対する保証業務」に加え、昨年4月に「拡張された外部報告(EER)に対する保証業務への国際保証業務基準3000(改訂)の適用に関する規範性のないガイダンス」を公表しました。拡張された外部報告(EER/Extended External Reporting)とは、なかなか聞き慣れない言葉ですが、ESG、サステナビリティ情報に限らず、財務諸表の保証以外の全てを対象とするものであり、報告書全体又は報告書内の一つ若しくは複数の指標、項目及び記述も対象となります。

日本では、調査対象とされた日経225構成銘柄企業のうち、2020年に発行された非財務情報開示書類等で非財務情報に対して何らかの保証を受けていたのは、139件との調査結果が公表されています。