1. 費用分担契約の参考例の紹介

前回に引き続き費用分担契約を取り上げる。今回はOECD移転価格ガイドライン2022(以下、ガイドライン2022)に収録されている費用分担契約に関する指針の例示を紹介し、費用分担契約(Cost Contribution Agreement、CCA)における移転価格上の取扱いについて考察する。

CCAには、通常、共同開発、生産または無形資産または有形資産の取得のために設立されるもの(「開発CCA」)と、サービスを得るために設立されるもの(「サービスCCA」)の2種類がある。これら2つのタイプのCCAの主な相違点は、一般に、開発CCAが継続的に、参加者に将来的な便益をもたらすと期待されるのに対し、サービスCCAは現在の便益のみを生み出すことであり、主に組織の合理化、コストの削減による便益を目的としている。開発CCAで目的とされる無形資産に関しては、不確実で遠い将来の便益となる可能性があるものに関連する重大なリスクを伴うことが多い一方、サービスCCAはより確実でリスクの少ない便益を提供することが多いとされている。

2. サービスCCAの事例

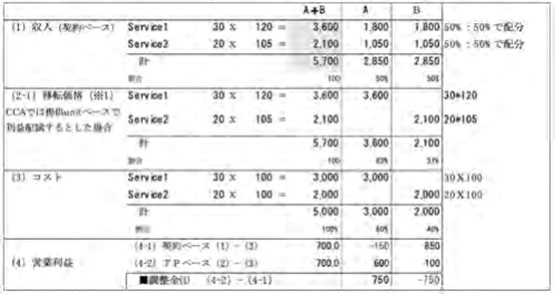

ガイドライン2022のサービスCCAの事例では、CCAの参加社2社として、うち一社A社はサービス1を行い、他の参加社であるB社はサービス2を行うとしている。A社及びB社は多国籍企業グループXとして顧客にサービス1、サービス2を提供しその対価をCCAによってあらかじめA社とB社で50:50で配分されるとの前提が置かれている。

サービスの提供については、顧客の求めに応じて行うので、A社とB社のサービス提供量が常に50:50になるわけではない。その結果、A社からみると、A社はB社が行うサービス2からも利益を受け、同時にB社が受け取るA社サービス1の利益についてはB社にサービスを提供していることになる。

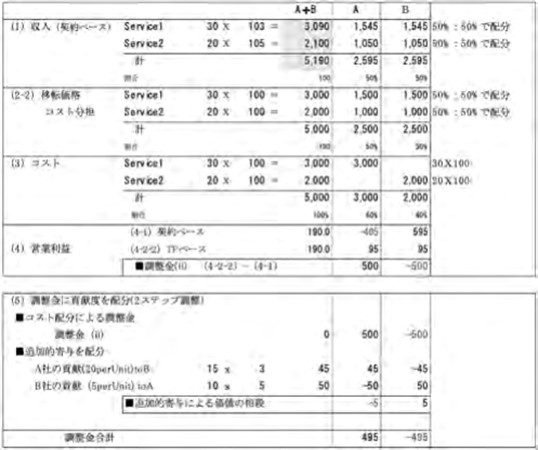

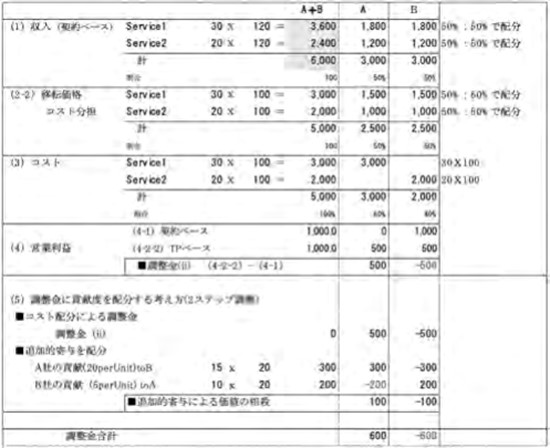

事例では、Aの提供するサービス1の1unitあたりの単価を100、Bの提供するサービス2の1unitあたりの単価も100であるとし、サービス1の独立企業間取引価格を120(1unitあたり)サービス1の独立企業間取引価格を105(1unitあたりという前提が置かれている。

ある年における外部へ提供されたサービスが、サービス1は30unit、サービス2は、20unitであったとすると、CCAでの利益の配分にかかる配分ファクターを参加会社の提供したサービス量で取決めがあった場合、移転価格上の調整計算は(計算1)のようになる。

移転価格上の調整は、A社は契約により2,850(50%)の収入を配賦されているが、コストベースでは60%を負担しているので、提供している30unitにかかる対価3600を得た場合の利益となるようにBとの間で、調整金750を受け取ることになる(B社からみると、調整金の支払い)。

しかし、配分ファクターを収入に応じたコストを負担するというアプローチでは、参加会社は各々50%を受け取るので、拠出額を価値はなく原価で測定し、必要とされるはずの費用総額の各々50%、すなわち、それぞれ2,500を拠出したであろう。結果として、計算2のように、調整金はA受取600、B支払600になる。

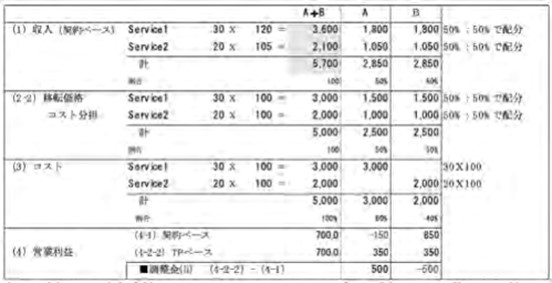

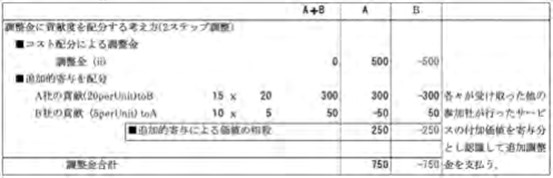

さらに事例では、参加会社のサービスコストのマークアップ率が異なることに着目し、A社とB社のこれら顧客へのサービス内容が異なり、利益への寄与度が異なるとして、2段階での調整を行うというアプローチを説明している。

この2段階方式は、コスト分担アプローチによる調整に、契約に対する価値の追加的な貢献を行う参加者への別個の追加的な支払いを加えるものとなっており、結果として-コストマークアップ込配賦アプローチ(計算1)の結果と一致している。一般的に、価値の追加的な貢献は、参加者の一人が所有する既存の無形資産が反映している場合がある。

(低付加価値サービスである場合)

前提となる事実は上記と同じであるが、サービス1の単位あたりの価値が103である(すなわち、サービス1とサービス2の両方が低付加価値サービスである)場合は、配賦額の調整は計算3のようになると説明されている。

参加社が提供するサービスがそれぞれ低付加価値サービスであれば、CCAへのすべての貢献・CCAへの拠出は原価で評価されるコストに反映されているので、2段階調整せず、上記の計算3における500によっても独立企業間原則を満たすであろうと説明している。

図1 サービスCCAの事例

(計算1 コストマークアップ込配賦アプローチ)

(計算2 収入に対するコスト分担アプローチ)

(計算3 2段階寄与度配アプローチ)

(双方が高付加価値サービスの場合)

事実は上記例と同じであるが、サービス2の単位あたりの価値が120である(すなわち、サービス1とサービス2の両方が同等の価値を持ち、どちらも低い価値のサービスではない)場合に、2段階調整を行った場合の調整計算は計算5のとおりとなる。

計算5は、一般的に、拠出額に対する独立企業原則に基づくマークアップが同一であるような状況においても、原価で拠出額を評価しても独立企業原則に基づく結果は得られないことを示している。

3. 開発CCAの事例

ガイドライン2022では、開発CCAの事例も提供している。

(前提)

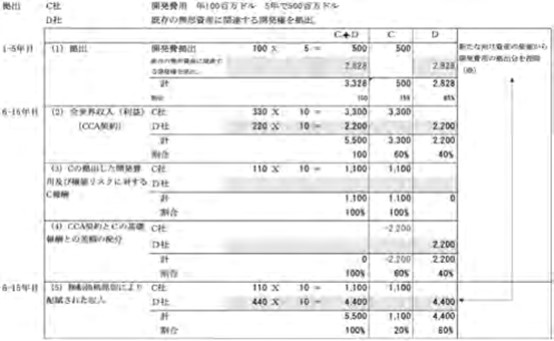

C社及びD社は、多国籍企業グループZのメンバーであり、CCAを通じて無形資産の開発を行うことを決定する。無形資産は、D社の既存の無形資産、その実績、経験豊富な研究開発スタッフに基づき、高い収益性が期待される。C社は、開発CCAの参加者に期待される機能と、契約上引き受けたリスクをコントロールするために必要な機能を引き受ける。契約により、結果として生じる無形資産を利用する独立した権利を取得する。

この例における特定の無形資産は、可能な商業的開拓の前に開発するのに5年を要し、かつ、成功した場合には、最初の開拓の後10年間は価値があると予想され、契約により、C社が60%、D社が40%を受け取るとされている。ガイドラインに記載されているその他の前提となる数字についてはこの稿では記載を省略する。調整計算等は計算6を参照。

開発CCAの論点の一つは、CCA締結時の無形資産の拠出の評価にある。事例ではD社は、既存無形資産の新無形資産開発権であると前提におかれている。その拠出額の価値は、無形資産の移転・使用にかかる移転価格原則にしたがって決定される必要があり、CCAの下で開発される新無形資産の予想価値から、C社拠出金の価値を控除したものに基づいて決定される可能性が高いと説明されている。計算6では、新無形資産の10年にわたって得られる収入5,500の拠出時の現在価値を利率5%として計算し、拠出される開発費用を控除した結果は2.850となった。実際にはこれにリスク要素を加味して割引率が決定されるので、移転価格原則で配賦される収入のC社とD社の割合が20:80であることから5%程度の利率・リスクのファクターが複雑に計算影響を及ぼしていることが推察される。

もう一つの論点は、C社の貢献の価値は、拠出した開発資金と、CCA契約において果たした機能・リスクによって移転価格ルールにしたがって計算され、契約で得ることになっている利益との差額は、無形資産を拠出した参加社であるD社に配賦するものとしている点である。事例では、C社のこの移転価格ルールによる貢献価値を年間110と計算し,10年で1,100としている。結果として、C社からD社への調整は、年220、10年で2,200と事例では示されている。

4. 「移転価格事務運営要領」(国税庁)の改正

日本における移転価格の取扱いについて、ガイドライン2022の公開を機に、改正が行われたことは、BDO三優ジャーナル№148ですでに紹介した。その中で、改定前は、契約で用いられている予測便益割合が適正な予測損益割合であれば(適正である=独立企業間原則にマッチしている)、支出した分担費用の額について移転価格上の調整は不要(独立企業間原則に従っているものとする)とされていたが、改定後は、①予測便益割合が適正に見積もられていること②共同活動参加者の共同活動への貢献の価値の額(貢献価値額)が、独立企業間原則に基づいて算定されていること③参加者の貢献価値額の参加者全員の貢献価値額の総額における割合(貢献価値割合)が予測便益割合に一致していることという3要件を満たしていることが求められることとなったと報告した。無形資産開発等に関係するCCAでは、契約時の予測にもとづく配賦割合の決定、その後の毎年の参加者の貢献価値の算定が重要であり、同事務運営要領では、それらの検討を行うために必要な書類についても、細かく定めている。

以上

(計算4 低付加価値サービスのみの場合)

(計算5 高付加価値サービスのみの場合)

(計算6)