1. はじめに

昨年12月に「非財務情報の開示へ向けた取り組みについて」と題してクライアント向けセミナーを開催し、大変多くの方にご視聴いただきました。当該セミナーでは、最近ESGの観点からも目にすることが多い「価値創造ストーリー」と同じく関心が高いと思われる気候関連開示のうち、特にハードルの高いTCFD提言の「シナリオ分析」と「GHG排出量計算」を中心にその取り組みを始めるための基礎的な知識について、説明いたしました。本稿では、当該セミナーにおいて時間の都合上割愛した内容を中心に、第1回に引き続き解説いたします。

2. 企業とSDGs

SDGsが掲げる目標を経営戦略に組み込むことで、持続的に企業価値が向上するという考え方が浸透する中、特に取り上げられることの多い目標が、地球温暖化と人権・労働問題となります。

地球温暖化の原因の一つとして挙げられるのがGHG(温室効果ガス/Greenhouse Gas)ですが、企業にはカーボンニュートラルに向けて自ら積極的にGHG排出量の削減に取り組むことが求められる時代になっています。それに加え、グローバル企業が自社のサプライチェーン全体を通じてGHGの削減を進めるため、取引先企業に対して排出量の測定、目標設定等、積極的に関与し始めています。

また、地球温暖化の観点からは、国境炭素税や炭素税の導入という税制変化も挙げられます。国境炭素税については、EUが昨年7月に「国境炭素税調整措置」を公表し、2023年から報告を求め、2026年から課税を開始する計画を公表しています。現状ではEU以外から輸入される5品目(鉄鋼、セメント、電力、アルミニウム、肥料)に限定されていますが、対象品目を含め拡大される可能性もあります。

炭素税については、日本では2022年度での本格導入は見送ることが発表されていますが、既に導入されているEUのうち、例えばスウェーデンではCO2排出量1トン当たり約16,000円課税されます。日本では炭素税の一種として地球温暖化対策税(温対税)がありますが、同じく1トン当たり289円と大きな差があり、今後の動向には注意が必要です。

次に、人権と労働問題の観点からは、例えば英国は2015年に「現代奴隷法」(Modern Slavery Act)を制定し、英国内で一定規模以上の事業を行う企業に対し、自らのサプライチェーン全体で奴隷労働が存在するかについて把握し、「奴隷と人身取引に関する声明」を毎年作成し、ウェブサイトで公開することを義務付けています。これには人身売買はもとより、借金による強制労働や児童労働なども含まれ、英国で事業展開する日本企業も対象となります。この規制のポイントはサプライチェーン全体が対象とされていることであり、資本関係の有無に関係なく、取引先の状況確認が求められることにあります。そのため例えば途上国から原材料を仕入れている場合、その労働環境・人権問題についても把握するという課題に対応する必要があります。同様の法律は、フランス、豪州、カナダ等でも施行が拡大しており、EUでは人権デューデリジェンスが義務化される流れにあります。

日本では、2020年に「ビジネスと人権に関する行動計画」が策定されています。この行動計画に強制力はなく、義務化には慎重な動きを見せていましたが、経産省は今年8月に「責任あるサプライチェーンにおける人権尊重のためのガイドライン(案)」を公表し、自社やサプライチェーンの調査を求め、問題があれば改善を促す内容となっています。

人権問題への取り組みが進んでいる欧米に対して、その対応が不十分だと判断された場合、海外市場から排除される恐れもあるため、人権尊重への動きは今後一段と加速すると思われます。

3. ESGとSDGsの関係

ESGとSDGsについては、第1回にて解説しましたが、両者にはESGが企業目線であるのに対して、SDGsは企業以外も含むという違いがあります。

ESGは、ステークホルダー(顧客、取引先、株主、従業員、地域など)への配慮として考えられ、企業の長期的な成長(持続可能性)に影響する要素となります。一方、SDGsは、持続可能なより良い世界を目指すことを目的に、国、地方団体、企業の全てを含んだ最終目標を明確にしたものであるといえます。

企業の利益が最優先されるわけではなく、SDGsが掲げる目標を経営戦略に組み込むことで、持続的に企業価値が向上するという考え方で、企業がESGに注目して日々の事業活動を展開することが、結果としてSDGsの目標達成に繋がっていくということが、理想的な関係性となります。

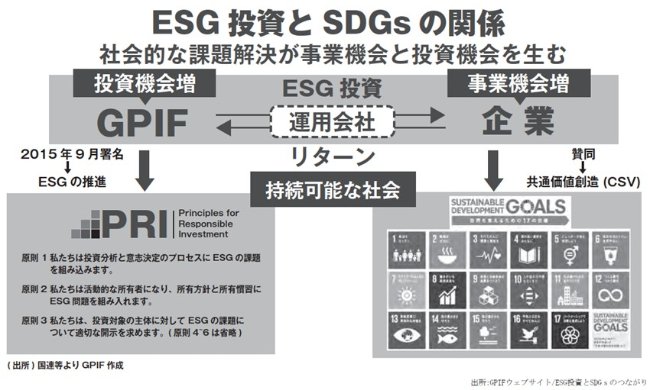

世界最大の機関投資家と呼ばれるGPIF(年金積立金管理運用独立行政法人)は、ESGとSDGsの関係を以下のように表現しています。(図1参照)

4. 非財務情報の開示が難しい理由

ここまで企業とESGやSDGsの関係を説明してきましたが、企業には事業活動を通じた社会課題の解決とその開示が求められるようになり、非財務領域の活動が企業の評価に大きく影響を与えます。そのキーワードとなるのが、「非財務情報」であり、企業には「今まで見せていた情報(財務情報)」のみならず、これまで「見せていなかった情報」、場合によっては「企業自身が見てこなかった情報」にまで踏み込み、積極的な非財務情報の開示が求められる時代になってきたと言えます。

しかしながら、その非財務情報の開示は、一般的にはまだまだ進んでいないのが実情です。非財務情報の開示を難しくさせている理由として、以下の点が挙げられます。

・基本的には開示規制の枠外で行われる任意開示であり、規制を受けている場合も、まだ推奨レベルが多い。

・非財務情報の大部分は、中長期的な視野に立った定性的な記述情報であり、企業ごとに関係するテーマや情報量が異なり、情報の重要度を定量的に判断することが難しい。

・中長期的な取り組みが多いため測定が難しく、開示の効果も短期的には現れにくい。

・前提としてシナリオ分析などの開示に至るまでの一定のプロセスが要求されるため、腰を据えた取り組みが必要となるものの、リソース不足である。

・任意開示で統一的な枠組み、保証制度が整備されていないことによる潜在的な訴訟リスク

なお、開示の枠組みに関しては、従来から国際的に複数の種類があり統一されていないという大きな問題がありましたが、昨年11月にIFRS財団がISSB(国際サステナビリティ基準審議会/International Sustainability Standards Board)を設立したことで一気に統一化の動きが加速しました。現状では、主要な基準策定団体はほぼISSBに統合され、基準の統一化という問題は大きく改善しています。

(図1)

Please fill out the following form to access the download.