1. はじめに

OECD移転価格ガイドライン2022の公表に伴い「移転価格事務運営要領(事務運営指針)」(以下「移転価格事務運営指針」)に改訂が加えられた(注1)。改訂に関する主な事項は、「金融取引(金銭の貸借取引、債務保証等)」に関する取扱いと「費用分担契約」に関する取扱いである。前回のジャーナルにおいて関連会社間の貸付金・借入金にかかる支払利息に関する取扱いの変更について取上げた。今回は、費用分担契約に関する改訂を取り上げる。

2. 無形資産の深化

【費用分担契約とOECD移転価格ガイドライン】

費用分担契約に関する移転価格事務運営指針での取扱いは、2010(平成18)年3月20日付改訂にてその扱いに関する規定が設けられた。当時の規定創設の経緯としてOECD移転価格ガイドライン2010に沿った規定とするためと説明されていた。今回の改訂も、移転価格ガイドライン2022における費用分担契約の取扱いと整合性を取るためと説明されている。OECD移転価格ガイドライン2010から移転価格ガイドライン2022への改訂の間には、費用分担契約の取扱いの変更もあるが、その背景には移転価格上の無形資産についての議論が深化し、それに付随して評価困難な無形資産にかかる移転価格原則の適用に関する議論がBEPS行動8で行われ、そのとりまとめレポートがOECD租税委員会で承認されたことがある。

【無形資産に関する規定の変遷】

2016(平成28)年の税制改正で租税特別措置法第66の4条7項2号(以下「措法66の4⑦2号」)に移転価格上の無形資産の定義がおかれるようになった(表1参照)。それ以前は、明確な法令上の定義はなく、通達等での例示が参照されていた(表2参照)。

措法66の4⑦2号の無形資産の定義は、OECDガイドライン2017版の無形資産定義と同義である旨が移転価格事務運営要領の別冊事例集でコメントされ、表2は2018年改定で事例集より削除された。

その後、BEPS行動8により2018年に「Guidance for Tax Administrations on the Application of the Approach to Hard-to-Value Intangibles」(価値の評価困難な無形資産へのアプローチ-仮訳)が公表され、日本では2019(令和元)年に、措法66の4に特定無形資産(評価困難無形資産アプローチ)に関する規定(⑧~⑪)が追加された。

表1 無形資産(現行)の定義

|

措法66の4⑦2号 |

措令39の12⑬・措規22の10⑨ |

|

無形資産(有形資産及び金融資産以外の資産として政令で定めるものをいう) |

特許権、実用新案権その他の資産(※1の資産を除くに限る)で、これらの資産の譲渡もしくは貸付け(権利の設定等で他のものに使用させる行為を含む)等で独立の事業者間で通常の取引の条件にしたがって行われるとした場合には対価が支払われるもの |

|

|

※1無形資産から除外される資産 (1)有形資産((2)を除く) (2)現金、預貯金、売掛金、貸付金、有価証券、デリバテイブ取引に関する権利 (3)上記に類するもの |

表2 2016年改正前の無形資産の例示(事例集より)(注2)無形資産に係る定義規定の比較

|

措置法通達(法令解釈通達)66の4(3)-3(注) |

OECD移転価格ガイドライン |

米国財務省規則 |

|

・著作権(出版権及び著作隣接権その他これに準ずるものを含む。) ・特許権、実用新案権、意匠権、商標権 ・特許権、実用新案権、意匠権及び商標権の実施権等 ・生産その他業務に関し繰り返し使用し得るまでに形成された制作(独自の考案又は方法を用いた生産についての方式、これに準じる秘けつ、秘伝その他特別に技術的価値を有する知識及び意匠等をいい、ノウハウや機械、設備等の設計及び図画等に化体された生産方式、デザインを含む。) ・法人税法施行令第13条第8号(減価償却資産の範囲)に規定する無形固定資産(特許権、実用新案権、意匠権、商標権を除く。) ・顧客リスト、販売網 ・上記のほか、重要な価値のあるもの |

(パラグラフ6.2) ・特許、商標、商号、意匠、形式 ・文学上・芸術上の財産権、ノウハウ、企業秘密 (パラグラフ6.3) ・コンピュータソフトウェア (パラグラフ6.4) ・マーケティング上の無形資産(商標、商号、顧客リスト、販売網、重要な宣伝価値を有するユニークな名称・記号・写真) (パラグラフ6.5) ・ノウハウや企業秘密は商業上の活動を助け、又は向上させる財産としての情報又は知識である。 ・ノウハウは経験から得られるものであり、製造者が単なる製品の検査や技術の進歩に関する知識から知ることができないものを意味する。 ・ノウハウは特許権によりカバーされない秘密工程、秘密方式及び産業上、商業上又は学術上の経験に関するその他の秘密情報を含むかもしれない。 |

無形資産とは以下のものを含み、かつ、個人の役務とは関係なく重要な価値を有する資産をいう。 ・特許、発明、方式、工程、意匠、様式、ノウハウ ・著作権、文学作品、音楽作品、芸術作品 ・商標、商号、ブランドネーム ・一手販売権、ライセンス、契約 ・方法、プログラム、システム、手続、キャンペーン、調査、研究、予測、見積り、顧客リスト、技術データ ・その他の類似項目(あるものの価値がその物理的属性ではなく、その知的内容又は他の無形資産から派生している場合、上記の各項目に類似しているとみなされる。 |

(注)上記の比較表は、無形資産の定義項目等をわかりやすく羅列したものであり、各規定の内容をそのまま引用したものではない。

現行の移転価格事務運営指針では、調査において検討すべき無形資産の例示として(注3)、イ)技術革新を要因として形成される特許権、営業秘密等、ロ)従業員等が経営、営業、生産、研究開発、販売促進等の企業活動における経験等を通じて形成したノウハウ等、ハ)生産工程、交渉手順及び開発、販売、資金調達等に係る取引網等が無形資産に該当すると説明している。したがって、表1と表2における無形資産の概念に実質的な変更はないが、法令上定義規定を設け、表2に掲げられていた無形資産の類型が限定列挙ではなく例示であったことが明らかにされたといえる。

3. 研究開発活動のための費用分担契約から、共同活動のための費用分担契約へ

さて、こういった無形資産の定義の変遷を確認したうえで、以下、費用分担契約の改訂を確認する。

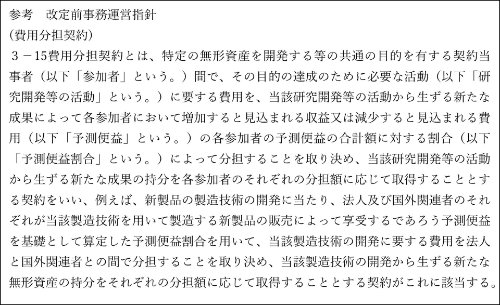

改定前の移転価格事務運営指針における費用分担契約の定義(注4)は、費用分担契約とは、特定の無形資産を開発する等の共通の目的を有する契約当事者間で行う研究開発活動に要する費用の分担を、その後の参加者の収益の増加または費用の減少に関する予測便益をもとに各参加者に配分する契約として整理されていた。

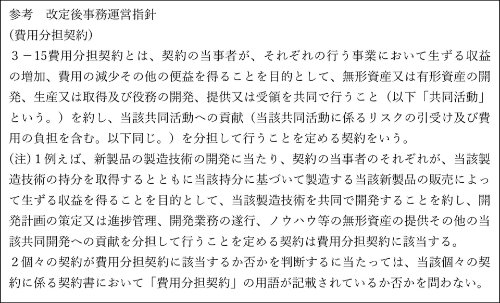

改定後は、費用分担契約とは契約の当事者が、それぞれの行う事業において生じる収益の増加、費用の減少その他の便益を得ることを目的として、無形資産または有形資産の開発、生産または取得及び役務の開発、提供または受領を共同で行うこと(以下「共同活動」)のために、契約当事者がリスクの引き受け、費用の分担等を含む当該共同活動への貢献を約したものと変更された。

これらの違いは、改定前では企業が研究開発活動によって「無形資産」が開発形成されるという認識にたっているが、改定後は現在の無形資産の範囲に企業の生産活動や商業上の活動によって形成されたノウハウや、顧客リスク、販売網も含むとする考え方により、「共同活動」という表現に変更されている。

また、その費用分担契約についての取扱いは、改定前は契約で用いられている予測便益割合が適正な予測損益割合であれば(適正である=独立企業間原則にマッチしている)、支出した分担費用の額について移転価格上の調整は不要(独立企業間原則にしたがっているものとする)とされていたが、改定後は、①予測便益割合が適正に見積もられていること、②共同活動参加者の共同活動への貢献の価値の額(貢献価値額)が、独立企業間原則に基づいて算定されていること、③参加者の貢献価値額の参加者全員の貢献価値額の総額における割合(貢献価値割合)が予測便益割合に一致していることという3要件を満たしていることが求められることとなった(注5)。3要件の検証には、上記特定無形資産取引にかかる規定(措法66の4⑧から⑪)が適用可能とある。また予測便益割合の算定にあたって、現在ではDCF法が移転価格算定方法に追加されており、基本三法と並んで、より適切な移転価格算定方法が採用可能となっている。

そのほか、費用分担契約に関する移転価格上の必要な検討事項及び検討される書類については事務運営指針の3-15・3-16に続く3-17~3-19で説明され、当該契約による国外関連者との取引は移転価格取引として独立企業間原則に関する規定に従うことになる。

4. 日本ガイシ事件

今年3月に東京高裁で出された税務訴訟判決に日本ガイシ事件がある。同判決は、2020年(令和2)11月27日の東京地裁判決を支持し、名古屋国税局管内の昭和税務署長が行った2007(平成19)年3月期から2010(平成22)年3月期までの日本法人(以下J本社)と、そのポーランド子会社(P子会社)との取引について移転価格上のロイヤリティが過少であるとして62億円を追徴課税したものを、判決により全額取消している。

この事案は上記の費用分担契約にかかるものではないが、移転価格分析において「共同活動」を考える事例として紹介したい。

2014(平成26)年のJ本社への国税が行った更正処分では、残余利益分割法を用いて残余利益(超過利益)を重要な無形資産の貢献で按分する方法を採用した。国税当局は重要な無形資産としてJ本社の特許権等のみを認識し、結果としてP子会社に配分される残余利益はゼロとした。

裁判で納税者は改正前の税法・通達においても、残余利益分割法の分割割合について『重要な無形資産』以外にも分割対象利益の発生に寄与した程度を推測するに足りる要因があると認められる場合であってもこれを考慮しなくてよいとする趣旨であるなどと解することはできないとし、P子会社に現地における初期の設備投資、人件費の支出額、その後の自動車メーカーとの長期供給契約の締結など、利益の発生要因(関連当事者の貢献)を全体を踏まえ丁寧に分析すべきという主張をした。その結果、残余利益の分割割合に設備投資にかかる減価償却費の額をつかって残余利益を配分する方法は認められた。

改訂後の費用分担契約にかかる移転価格税制上の取扱いにおいて求められる当事者の貢献割合について検討する際の示唆を提供する事例と考えられる。

以上

1「移転価格事務運営要領」(事務運営指針)の変更案に関するパブリックコメントが公募されていたが(2022年3月14日公示)、6月10日にその結果が公開された。https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCM1040&id=410040010&Mode=1

この結果に基づき、同日「「移転価格事務運営要領」の一部改正について(事務運営指針)」が公表された。

2 上記の表2は2019年改定前のもの。措置法通達66-4(3)注は、現在次のようになっている。

注1(2)の売手又は買手の果たす機能の類似性については、売手又は買手の負担するリスク、売手又は買手の使用する無形資産(同条第7項第2号に規定する無形資産をいう。以下同じ。)のうち重要な価値のあるもの等も考慮して判断する。

3 移転価格事務運営指針3-11

4 同3-15改定前 改定後で№に変更はない。

5 移転価格事務運営指針3-16

Please fill out the following form to access the download.