OECDは、2022年1月20日に、2017年に発行された版に代わる新たなOECD多国籍企業及び税務当局のための移転価格ガイドラインを発行(「OECD移転価格ガイドライン 2022」、以下この稿では2022ガイドラインとする)した。2022ガイドラインは、新しい指針を導入するものではなく、移転価格ガイドライン2017年版発行後に公表等された3つの指針①取引単位利益分割法に関するガイダンスの改定(2018年6月4日にOECD/G20の BEPSに関する包括的枠組み(以下BEPSインクルーシブ・フレームワーク)で承認されたもの)、②評価の困難な無形資産へのアプローチの適用に関する指針のガイダンス(同じく 2018年6月4日に承認)及び③金融取引に関する指針(2020年1月20日に同BEPSインクルーシブ・フレームワークで採択されたものを、移転価格ガイドラインとして収録し整理したものである。2022ガイドラインには、従来の部分とこれらの追加・改訂部分との一貫性を保つ観点から加えられた軽微な修正とあわせて、2022年1月7日にBEPSインクルーシブ・フレームワークにより承認された。(BDO Tax Newsletter 2022年2月号)

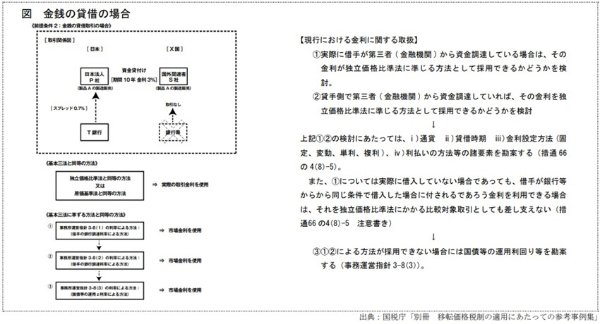

OECD移転価格ガイドラインの記載内容は、日本では租税特別措置法規定及び関連法令に法文化されたうえで、法的効力を有することになる。通達や事務取扱要領等で課税当局の考え方を確認することができる。今回の2022ガイドラインで、一般に影響があると考えられるものとして金融取引に関する指針が挙げられる。現在、国外関連者との貸付金・借入金にかかる利息のうち金融業以外の法人については、図で説明されている取扱いが広く認められているが、2022ガイドラインでは、グループ内ローンについても他の取引と同様、その取引を正確に描出し機能リスク分析を行った上で、比較可能性分析を行うことが必要だと述べている。そのために「信用格付」を利用し、信用力、保証等や、融資手数料、貸手の資金コストについても、その取引にかかる独立企業価格である金利の決定ファクターに加味すべきてあると述べている。2022ガイドラインでは、銀行等からの意見としての情報 (例:スプレッド、金利)は、実際の取引ではないので独立企業原則から逸脱したものと整理している(2022ガイドラインパラC1.2.6)。そのほか、現金プール(余剰資金をグループ内の特定の会社に集約し、現金管理する方法)についても、その現金プールによる利益を参加する関連会社に配分することを求めている。

公表された2022ガイドラインと、「図 金銭貸借の場合」で整理されていた取扱いとは、いくつかの点で差異がみられるので、国税庁は移転価格事務取扱運営要領を一部見直し、今年3月15日「移転価格事務運営要領」(事務運営指針)の一部を改正する案に対する意見募集について」としてパブリックコメントを募集した。その「移転価格事務運営要領」(事務運営指針)の一部を改正する案をみると、上記事例では、実際に信用格付けを受けている場合以外には信用格付けに関する公開財務ツールを利用し、その信用格付けに応じた金利が比較対象取引となるよう求めている。その比較対象取引(金利情報)の入手については、ⅰ)実際借り手または貸し手が金融機関から借入れを行う場合、または、ⅱ)公開データベース等を利用する場合、ⅲ)あるいは、貸手・借手と業種、規模、信用格付けが類似する法人が発行する社債の利回りも独立企業間取引価格の算定資料として可能であるとしている。

改正案では、金銭の貸借取引にかかる比較対象取引を現実に行われる取引の中から見出すことが困難な場合で、金融市場における利率その他現実に行われる取引に依拠した指標(「市場金利等」)の具体例として、公開されている銀行間取引金利、金利スワップレート、または国債等により運用するとした場合に得られるであろう利率、その他スプレッドがゼロ、または概ねゼロに近い市場金利等(リスクフリー利率)を例示として挙げている。

実務上、信用格付けツール、金利のデータベースを利用し、移転価格ガイドラインが想定する独立企業間取引価格として認められる金利を算定するためにはかなりのコストが必要となる。仮に、円建て貸付金を日本法人が海外関連会社に対して行った場合、円建て貸付金であるので、金銭の貸借取引にかかる比較対象取引を現実に行われる取引の中から見出すことが困難であり、他にふさわしい指標がない場合には、国債利回りに借り手のスプレッドを加算したレートを比較対象取引として用いることができる。国債利回りは財務省等のホームページ等で入手可能である。これまでスプレッドは、「取引銀行からの情報」でOKとされていたが、実際の取引ではない場合には使えないということなれば、公開データベース等の利用によらざるを得なくなる。

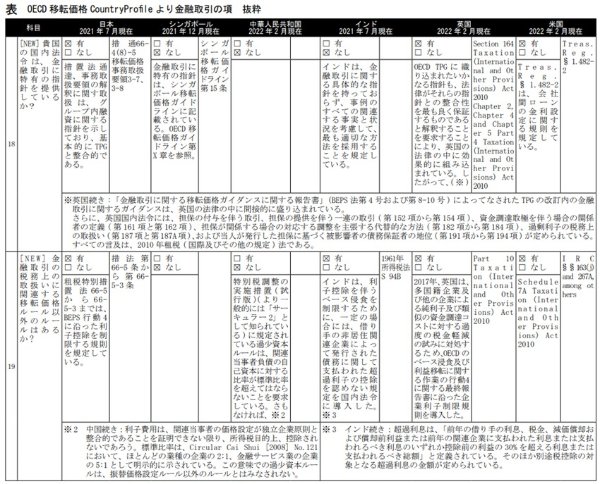

下記表は、OECDがまとめた各国の移転価格に関する規定のサマリー(Country profile)のうち、金融取引にかかる項目の抜粋を和訳したものである。表では省略しているが、米国では特定のローンについては、Treas.Reg.§1.482-9(b)に明記された条件の下で、適用連邦金利の100%から130%の「セーフハーバー金利(AFR)」を適用することが認められている。インド、英国でも一定のサイズ以下の納税者のために、セーフハーバー的なルールがおかれているようだ。

今後利息に関する国際税務の取り扱いは、BEPS行動4とあわせて第二の柱による課税ルールの対象にもなり、複雑さが増すことに留意する必要がある。 以上

- BDO Tax Newsletter 2022年2月号

- https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCMMSTDETAIL&id=410040010&Mode=0 意見締め切り日 2022年4月14日

- 米国IRSは、AFRレートを毎月公表し。要件に合ったレートを用いている場合には原則としてそれを認められることになっている。