1.はじめに

2019年7月4日に、企業会計基準委員会及び日本公認会計士協会より、企業会計基準第30号「時価の算定に関する会計基準」、改正企業会計基準第9号「棚卸資産の評価に関する会計基準」、改正企業会計基準第10号「金融商品に関する会計基準」、企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」、改正企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」、改正企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」、会計制度委員会報告第4号「外貨建取引等の会計処理に関する実務指針」、会計制度委員会報告第14号「金融商品会計に関する実務指針」、「金融商品会計に関するQ&A」の会計基準等が公表されている。当該基準等は2021年4月1日以後開始する連結会計年度及び事業年度の期首からの適用を原則としており、本稿では有価証券報告書の注記に与える重要な影響を検討することとする。

2.本実務対応報告の公表の経緯

金融商品に関する注記事項としては、これまで(1)金融商品の状況に関する事項、(2)金融商品の時価等に関する事項が求められていたが、金融商品に関する会計基準40-2項では従前の開示に追加して、(3)金融商品の時価のレベルごとの内訳等に関する事項の注記が必要とされている。

また、(2)金融商品の時価等に関する事項では、市場価格のない株式等については従前の取扱いと異なり時価を注記しないこととしている。これは、時価の算定に関する会計基準における時価の考え方のもとでは原則として時価を把握することが極めて困難な有価証券は想定されないことから、「時価を把握することが極めて困難と認められる有価証券」の定めが削除された上で、「市場価格のない株式等」に関しては、たとえ何らかの方式により価額の算定が可能としてもそれを時価とはしないとする従来の考え方を踏襲し、引き続き取得原価をもって貸借対照表価額とする取扱いとなったことを、開示上も反映したものである。なお、この場合、当該金融商品の概要及び貸借対照表計上額を注記することとされているため、実質的には従前と大きな変化はないものと考えられる。

3.金融商品の時価のレベルごとの内訳等に関する事項

時価の算定にあたっては、状況に応じて、マーケット・アプローチやインカム・アプローチなど、十分なデータが利用できる評価技法を用いることとされ、評価技法を用いるにあたっては、関連性のある観察可能なインプットを最大限利用し、観察できないインプットの利用を最小限にすることが求められている。そして、算定した時価は、その算定において重要な影響を与えるインプットが属するレベルに応じて、(1)レベル1の時価、(2)レベル2の時価、(3)レベル3の時価に分類される。なお、時価の算定に重要な影響を与えるインプットが複数含まれる場合は、時価の算定における優先順位が最も低いレベルに分類する。

(1)レベル1のインプット

レベル1のインプットとは、時価の算定日において、企業が入手できる活発な市場における同一の資産又は負債に関する相場価格であり調整されていないものをいう。当該価格は、時価の最適な根拠を提供するものであり、当該価格が利用できる場合には、原則として、当該価格を調整せずに時価の算定に使用する。具体的には、活発な市場で取引されている上場株式や国債の相場価格が例として挙げられる。

(2)レベル2のインプット

レベル2のインプットとは、資産又は負債について直接又は間接的に観察可能なインプットのうち、レベル1のインプット以外のインプットをいう。具体的には、活発な市場がない場合の地方債、ゴルフ会員権、償却原価で測定する貸付金や借入金が例として挙げられる。

(3)レベル3のインプット

レベル3のインプットとは、資産又は負債について観察できないインプットをいう。当該インプットは、関連性のある観察可能なインプットが入手できない場合に用いる。具体的には、純資産に基づく評価モデル又はその他の適切な評価技法を用いて測定している非上場株式や出資金等が例として挙げられる。

金融商品の時価のレベルごとの内訳等に関する事項の注記では、(1)レベルごとの合計額について、①時価をもって貸借対照表価額とする金融資産及び金融負債と、②①以外の貸借対照表日における時価を注記する金融資産及び金融負債についての開示が求められる。また、②①以外の貸借対照表日における時価を注記する金融資産及び金融負債については、(2)時価の算定に用いた評価技法及びインプットの説明、(3)時価の算定に用いた評価技法及びまたはその適用を変更した場合その旨及び変更の理由についても必要となる。注目すべきは、従前時価を把握することが極めて困難と認められる有価証券としていた金融商品等についても、レベル別に分類し時価を算定し開示する必要がある点である。当該金融商品等が、時価をもって貸借対照表価額とする金融商品の場合、時価の変動が純資産に反映されることになる。また、当該金融商品等が、時価をもって貸借対照表価額とはしない金融商品の場合、貸借対照表上は時価の変動を反映しないが、時価を注記しなければならない。よって、これらの金融商品は、貸借対照表もしくは注記において、時価情報が反映される。

(1)、(2)の具体的な開示内容について例示する。

例示.金融商品の時価のレベルごとの内訳等に関する事項

金融商品の時価を、時価の算定に用いたインプットの観察可能性及び重要性に応じて、以下の3つのレベルに分類しております。

レベル1の時価: 同一の資産又は負債の活発な市場における(無調整の)相場価格により算定した時価

レベル2の時価: レベル1のインプット以外の直接又は間接的に観察可能なインプットを用いて算定し た時価

レベル3の時価: 重要な観察できないインプットを使用して算定した時価

時価の算定に重要な影響を与えるインプットを複数使用している場合には、それらのインプットがそれぞれ属するレベルのうち、時価の算定における優先順位が最も低いレベルに時価を分類しております。

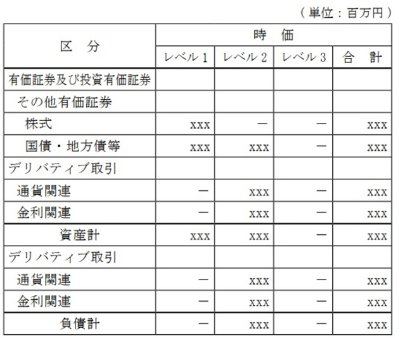

(1)時価をもって連結貸借対照表計上額とする金融資産及び金融負債

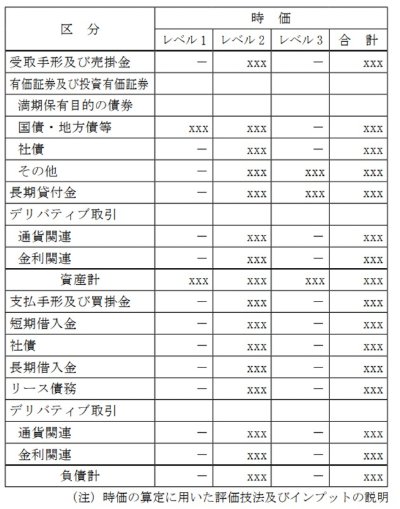

(2)時価をもって連結貸借対照表計上額としない金融資産及び金融負債

有価証券及び投資有価証券

上場株式、国債、地方債及び社債は相場価格を用いて評価しております。上場株式及び国債は活発な市場で取引されているため、その時価をレベル1の時価に分類しております。一方で、当社が保有している地方債及び社債は、市場での取引頻度が低く、活発な市場における相場価格とは認められないため、その時価をレベル2の時価に分類しております。また、非上場株式については算定に当たり重要な観察できないインプットを用いている場合には、レベル3に分類しております。

デリバティブ取引

金利スワップ及び為替予約の時価は、金利や為替レート等の観察可能なインプットを用いて割引現在価値法により算定しており、レベル2の時価に分類しております。

受取手形及び売掛金

これらの時価は、一定の期間ごとに区分した債権ごとに、債権額と満期までの期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

長期貸付金

長期貸付金の時価は、一定の期間ごとに分類し、与信管理上の信用リスク区分ごとに、その将来キャッシュ・フローと国債の利回り等適切な指標に信用スプレッドを上乗せした利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。また、貸倒懸念債権の時価は、同様の割引率による見積キャッシュ・フローの割引現在価値、又は、担保及び保証による回収見込額等を基に割引現在価値法により算定しており、時価に対して観察できないインプットによる影響額が重要な場合はレベル3の時価、そうでない場合はレベル2の時価に分類しております。

支払手形及び買掛金、並びに短期借入金

これらの時価は、一定の期間ごとに区分した債務ごとに、その将来キャッシュ・フローと、返済期日までの期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

社債

当社の発行する社債の時価は、元利金の合計額と、当該社債の残存期間及び信用リスクを加味した利率を基に割引現在価値法により算定しており、レベル2の時価に分類しております。

長期借入金及びリース債務

これらの時価は、元利金の合計額と、当該債務の残存期間及び信用リスクを加味した利率を基に、割引現在価値法により算定しており、レベル2の時価に分類しております。

以上

また、レベル3に分類された金融商品及び金融負債については、(4)時価の算定に用いた重要な観察できないインプットに関する定量的情報、(5)時価がレベル3の時価に分類される金融資産及び金融負債の期首残高から期末残高への調整表、(6)レベル3の時価についての企業の評価プロセス、(7)重要な観察できないインプットを変化させた場合の時価に対する影響に関する説明も開示が必要となる。(4)時価の算定に用いた重要な観察できないインプットに関する定量的情報については、例えば、倒産確率、倒産時の損失率、期限前返済率、株式ボラリティなどがある。ただし、評価モデルに過去の取引価格をインプットとして投入して時価を算定している場合や、金融機関や情報ベンダーから入手した相場価格を時価の算定に用いている場合等、企業自身が観察できないインプットを推計していない場合は開示は求められない。金融商品の時価等に関する会計基準では、金融業の場合の開示内容について例示しているものの、同時に財務諸表利用者にとって有用な開示が行われるよう、具体的な注記内容は財務諸表作成者に委ね、定量的情報の内容を特定しないこととし、また、例示されているような表形式によらない注記を妨げるものではないとしている。

なお、金融商品の時価等に関する会計基準5-2項但し書きによれば、重要性が乏しいものは注記を省略することができるとされている。したがって、財務諸表作成者によって総資産や当期純利益等に対する割合、絶対値、あるいは貸借対照表での別掲の有無等に基づき開示の要否を検討するものと考えられる。また、現金及び短期間で決済されるため時価が帳簿価額に近似するものについては、時価の注記自体を省略できることとなった。したがって、短期間で決済されるような受取手形及び売掛金や支払手形及び買掛金等についても省略可能と考えらえる。さらに、連結財務諸表に注記している場合には、個別財務諸表では記載することを要しないとされている。

4.適用初年度における取扱い

時価の算定に関する会計基準19項によれば、適用初年度においては、新たな会計方針を将来にわたって適用し、その変更の内容について注記することとされている。但し、同基準20項では、時価の算定にあたり観察可能なインプットを最大限利用しなければならない定めなどにより、時価を算定するために用いた方法を変更することとなった場合で、当該変更による影響額を分離することができるときは、会計方針の変更に該当するものとし、当該会計方針の変更を過去の期間のすべてに遡及適用することができるとしている。また、適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を、適用初年度の期首の利益剰余金及びその他の包括利益累計額又は評価・換算差額等に加減し、当該期首残高から新たな会計方針を適用することもできるとされている。

また、時価の算定に関する会計基準の適用指針7-4項では、適用初年度においては比較情報として開示される前連結会計年度及び前事業年度に関する注記を省略することを容認している。同時に、時価がレベル3の時価に分類される金融資産及び金融負債の期首残高から期末残高への調整表についても不要とされている。

5.会社法計算書類における注記

当該基準等の改正に伴い会社計算規則も改正され、会社法計算書類における金融商品に関する注記については、「金融商品の時価の適切な区分ごとの内訳等に関する事項」が追加された。ただし、会社計算規則では具体的な開示項目を列挙してはおらず、有価証券報告書における注記と同水準の注記を求められているわけではない。したがって、計算書類においては各会社の実情を踏まえ、当該注記を要しないと合理的に判断される場合には省略することも可能であると考えられる。

6.終わりに

当該基準等は2020年3月末から早期に適用することが可能である。また、基本的な方針として、統一的な算定方法を用いることにより、国内外の企業間における財務諸表の比較可能性を向上させる観点から、国際財務報告基準(以下IFRS)第13号の定めを取り入れている。注記に関する下記の項目についてはIFRSでは開示が必要となるが、日本基準では必要とされていない。

- 非金融資産の最有効使用に関する開示(IFRS第13号第93項(i))

- 非経常的な時価の算定に関する開示(IFRS第13号第93項(a)、(b)、(d)及び(g))

- 分離不可能な第三者の信用補完とともに発行されている負債の公正価値測定における信用補完の反映方法の開示(IFRS第13号第98項)

- レベル1の時価とレベル2の時価との間のすべての振替額及び当該振替の理由(IFRS第13号第93項(c))。

- 時価をもって貸借対照表価額とする金融資産及び金融負債のうちその時価がレベル3の時価となる金融資産又は金融負債について、観察できないインプットを合理的に考え得る代替的な仮定に変更した場合の影響

したがって、これから注記を作成・監査するにあたっては早期適用会社及びIFRS適用会社の開示例を参考にすることも考えられる。

Please fill out the following form to access the download.