初めに

三優ジャーナル紙上でも既にOECDが昨年最終報告として公開したデジタルタックスの課税の枠組みに、国別報告書(Country-by-Country Report 以下「CbCR」)の情報等をベースにしている部分があることを報告した。CbCRは、BEPS 行動 13(注1)の報告により移転価格の文書化三層構造の一つとして位置づけられ、日本でも2016(平成28)年の税制改正により租税特別措置法(注2)に組み入れられており、2016(平成28)年4月以降開始事業年度から一定の要件に該当する企業は日本での提出義務を負っている。

BEPS行動 13最終報告書及びOECD移転価格ガイドライン2017版では、CbCR、マスターファイル、ローカルファイルからなる移転価格文書化の三層構造アプローチを税務当局が移転価格リスク評価を適切に実施するためのものであると説明している。ただし、CbCRの情報だけでは移転価格の適切性を判断するための決定的な証拠とはならない、税 務当局は全世界定式配分に基づく移転価格課税を行うために、CbCRの情報を使用すべきではないとも述べられている(注3)が、BEPS行動13が2015年に公表され数年が経過し、その間にデジタルタックスに関する最終報告書(第一の柱、第二の柱)が 2021年にOECD及びBEPS参加国で承認された。第一の柱では①売上高、営業利益率に関する定量基準を超える企業への課税、第二の柱では、②-1 外国支店または被支配事業体の所得が最低限の税率を下回る実効税率となっている場合、その所得に課税する所得合算ルール(IIR:income inclusion rule)と、②-2 特定の支払いについて最低限の税率の課税がなされていない場合、損金算入の否認や源泉課税を行う,税源浸食的支払課税ルール(UTPR:Under tax Payment rule)を提案し、各国は導入に向けて準備している。第二の柱関連課税の対象企業の基準として、CbCR提出義務について採用された売上高基準と同じ基準が採用されている。第一の柱ブループリントに関連する公開諮問に対して寄せられた問題の中に会計基準等の取扱いもあったが、最終的にはCbCRで採用されているMNEグループの採用している売上を用いるというルールが採用されている。

更に、最近の国際課税関連のニュースを確認すると、デジタルタックス課税において、余剰利益を構成会社へ配分する基準として、その構成会社が収益獲得に貢献した度合を無形資産として評価するアプローチが検討されているが、移転価格ガイドラインにおける無形資産の取扱いについて今年1月に改訂版が公表され、利益分割法における構成会社の貢献について整理されている。移転価格分析上の無形資産は、OECDモデル条約9条の使用料の項で定義されている無形資産を参考にしながらも、商業上・マーケティング上の無形資産等など、会計上資産計上されていないものも、移転価格分析において考慮すべきとしている。そうした考慮すべき無形資産を、「ユニークで価値ある」無形資産と表現している(注4)。移転価格分析(機能リスク分析を含む)上、販売活動による無形資産、製造ノウハウを検討すべきであるとされている。CbCRで報告が求められている内容には、こうした事業活動に関する事項が含まれている。

今回は、改めてCbCRで報告される情報について確認し、その情報がどのように税務上の規定や要件を確認する情報となるかを検討する。

1.CbCRの様式

CbCRとして報告された情報は、共通のスキーム(テンプレート)で納税者からその居住地国の税務当局へ提出される。CbCR情報は各国間で情報交換協定が締結された相手国に対してのみ自動交換される。CbCR情報は、BEPS行動 13のレポート策定時よりその取扱いについて納税者側(多国籍企業等)から注目されていた背景がある。そうした産業界からの意見を反映したBEPS参加国の要請によりCbCR情報の適切利用や守秘、情報保護等に関する各国の情報管理状況をOECDが審査の上、自動交換協定が締結されることとなった。日本がCbCR情報の自動交換を実施している国の一覧は国税庁のホームページで確認できる(注5)。

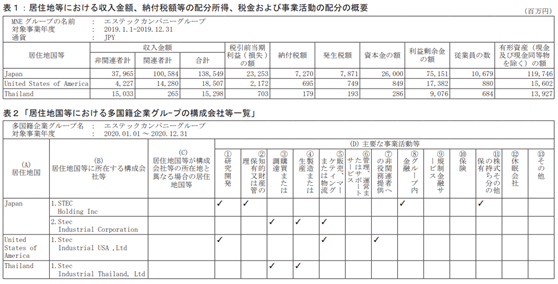

CbCRは3つの表からなる。表1、表2の書式は左記の通り表形式のテンプレートとなっている。表3は、所定の事項の追記事項欄である。CbCR報告事項は、租税特別措置法施行規則にその根拠を持つ(注6)。

表1では、多国籍企業の国又は地域ごとの収入金額、税引前当期利益(損失)、納付税額、発生税額、資本金の額、利益剰余金の額、従業員の数、有形資産の額を記載する。表2では多国籍企業グループの構成会社の主要な事業活動を報告するとされている。国又は地域と当該構成会社等の設立された国又は地域が異なる場合には、当該設立された国又は地域の名称も記載することとなっている。表1の各項目の集計は地域に複数の構成会社がある場合には合計して記載する。支店等を有している構成会社であっても、支店等単位では集計せず、構成会社ごとに集計するが、表2では構成会社ごとに記載する。「主要な事業活動等」は、一般の産業分類上の事業とは異なる。左記の表1及び表2は国税庁の記載例を参考にした(注7)。

□前提

- エステックカンパニーグループは、4つの構成会社等で構成されている。

- 4つの構成会社等とは、①.STEC Holding Inc(日本法人、最終親会社)②.Stec Industrial Corporation(日本子会社) ③.Stec Industrial USA, Ltd(米国子会社) ④.Stec Industrial Thailand, Ltd である。

- 紙面の都合により、表1の数値は、100万円未満を四捨五入した。

BEPS行動 13 最終報告書における表2の事業活動等に関する説明は、「Main Business Activity(ies) The Reporting MNE should determine the nature of the main business activity(ies) carried out by the Constituent Entity in the relevant tax jurisdiction, by ticking one or more of the appropriate boxes.(主な事業活動:報告する多国籍企業は、関連する税管轄区域の構成主体によって実行される主な事業活動の性質を決定し適切なボックスの1つ以上にチェックマークを付けること必要がある)」とされている。報告されるべき事業活動は、左記の表2中の(D)欄各項目が挙げられている。これらに該当しないものは「other」とし、その内容を追記として記載することとされている。(国税庁資料にも具体的な解説の公表はなく、OECD報告書等にも具体的なチェックに関する指針は見当たらなかった。)

2.CbCRの事業活動等のチェック

この主要な事業活動等に関するチェックは、提出する多国籍企業グループがその判断により行う。12の事業活動は、ローカルファイルにおける機能・リスク分析で関連当事者の機能を描出する際に用いられている事業活動としてしばしば登場するものである(注8)。マスターファイルでは、その多国籍企業グループの利益の源泉となる事業の概要を記載する。販売会社であれば仕入れて販売するのは当然なので、仕入は③購買・または調達活動であり、販売は⑤販売、マーケティングまたは物流活動である。しかし、その構成会社において、価値を生む要因となっている活動をマスターファイル並びにローカルファイルで分析し、③購買調達

また⑤販売、マーケティングまたは物流活動のいずれの活動に重要性があるかを確認し、その結果をCbCR表2に記載することとなる。

移転価格文書化の三層構造としてCbCR、マスターファイル及びローカルファイルがあるので、CbCRに記載する主要な事業活動はローカルファイルの機能リスク分析及びマスターファイルにおける事業の概要と相互に関連することが求められているといえる。

3.CbCRをセルフチェックとして利用する

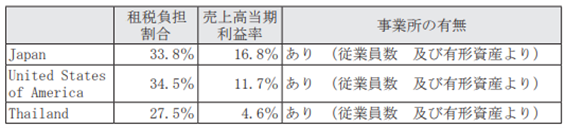

CbCRの表1からは、租税負担率、売上高税引前利益率が計算できる。タックスヘブン税制(注9)に関する法人税別表では、毎年各外国関係会社の売上、当期利益及び租税負担率等を記載し法人税申告書に添付し提出することになっている。タックスヘブン税制では、地域統括会社、グループ金融会社、保険特定会社、金融特定会社にはそれぞれ特別規定が設けられている。これらの規定はCbCRとの関連が規定されてはいないが、相互に関連する項目に齟齬がない場合、税務調査等がスムーズに進められると予想される。

4.無形資産

移転価格分析では機能リスク分析と合わせて比較可能性分析も行う。その比較可能性分析において、国外関連取引において、無形資産が用いられているかどうかを確認することが求められている。移転価格分析上の無形資産とは文頭でも記載したとおり、特許権等の法律で保護されるものだけではなく、過去の経験の蓄積等がノウハウや販売ネットワーク、購買ネットワークとして「ユニークで価値があるもの」であれば、無形資産の使用に関し取決めがない場合であっても、取引実態等から判断して使用許諾取引があると認められるときには、同様の取扱いがなされることとなる(事務運営指針 3‐13)。

表2の事業活動にかかる情報は、そうしたユニークで価値あるものによって活動している可能性を示しているとみられる可能性もある。

終わりに

CbCRの記載内容、利用方法等及び交換については、現在OECDで更に検討が行われている(注10)。税務当局では積極的な活用を図っていくことが検討されているようだ。

1 OECD BEPS(税源浸食と利益移転)プロジェクトの勧告(行動 13「多国籍企業情報の文書化」(OECD (2015), Transfer Pricing Documentation and Country-by-Country Reporting, Action 13 - 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264241480-en)参照

2 措法第66条の4の4

3 OECD移転価格ガイドライン2017 第5章 パラ5.25

4 経済のデジタル化に伴う課税上の課題に対処するための二本の柱からなる解決策

5 国税庁 https://www.nta.go.jp/taxes/shiraberu/kokusai/eoi/001.htm

6 措規 22条の10の4

7 国税庁のExcel を利用した国別報告事項(Country-by-Country Report)の記録例を参考にした。(https://www.e-tax.nta.go.jp/e-taxtp/e-taxtp_excelrei2.pdf)

8 1995年移転価格ガイドライン以来同様の記述がみられる。

9 第66の6~第66 条の9《内国法人の外国関係会社に係る所得の課税の特例》

10 https://www.oecd.org/tax/dispute/progress-continues-in-making-tax-dispute-resolution-moreeffective-and-in-improving-tax-transparency-through-country-by-country-reporting.htm

Please fill out the following form to access the download.