令和3年 12 月 10 日、自由民主党・公明党から令和4年度税制改正大綱が公表された。今回の改正大綱は、成長と分配の好循環を実現するための賃上げに関する税制措置の強化が目玉とされている。

1. デジタル課税への対応

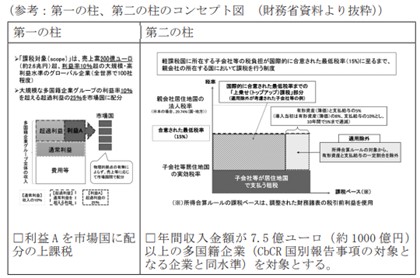

BDO 三優ジャーナル 11 月号で紹介した 2021 年 10 月に G20 で採択された「経済のデジタル化に伴う課税上の課題に対応する二つの柱の解決策に関する声明」及び詳細な実施計画については、大綱では「デジタル化を含む経済実態の変化に対応するとともに、過度な法人税の引き下げ競争に歯止めをかけ、企業間の公平な競争環境の整備に資するものであり、強く歓迎」し、「国内における国際合意に則り法制度の整備を進める」ことを明らかにしている。ただし、その法制度の整備スケジュールについては大綱では説明されていない。財務省が税制調査会で説明した資料(以下「財務省資料」¹)によれば、上記合意では第一の柱(市場国への新たな課税権の配分)については 2022 年に多国間条約策定、各国国内法改正を 2023 年の実施目標、第二の柱(グローバル・ミニマム課税)は 2022 年に各国国内法改正、2023 年(一部は 2024 年)の実施が目標とされている。財務省資料では日本では、いずれも2023(令和5)年度改正以降の税制改正が予定されていると記されている。

2. 記帳義務の拡大

そのほか、今回の税制大綱で目についたものとして、記帳義務の不履行及び特に悪質な納税者への対応として、所得税(不動産所得、事業所得及び山林所得)及び法人税において、収入金額にかかる原価及び販売費一般管理費について帳簿書類に記載していなかったものを一定の場合を除き損金算入を認めないという制度が導入され、2023(令和 5)年分の所得税、2023(令和5)年1月1日以降開始する事業年度以降適用されるというものがある。

従来、所得税・法人税おいて青色申告事業者については複式簿記の方法による記帳義務が課せられていたが、調査のなかで、簿外経費を主張し事後的に大量の領収書を提出した事例や多額の利益があるにも関わらず連年無申告の事案に対し、当局側の多大な事務負担や立証責任の観点で刑事告発を断念した事例、記帳や帳簿保存義務を果たさなくても仮想隠蔽には該当せず重加算税の賦課が困難であったことに対する対応として、2022(令和4)年度の税制改正に折りこまれたものとされている。こうした連年無申告の例として暗号資産売買による事案が一つの例としてあげられている。

3. 記帳義務拡大の背景

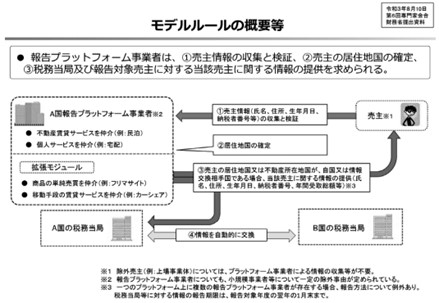

記帳義務拡大の背景とともに、記帳水準向上・適正申告を図るための今後の議論の方向性として、プラットフォーム事業者からの情報提供を求めることが検討されている。これは大綱には織り込まれていないが、税制審議会資料²において「インターネット上のプラットフォーム事業者を介したギグ・エコノミー、シェアリング・エコノミーの近年の伸長を踏まえ、記帳の余裕のない多数の零細事業者、サイドビジネス的事業者の申告の便宜を向上させる観点から、プラットフォーム事業者からの情報提供の在り方について国際的な議論を踏まえつつ検討を行う」と整理されている。

国際的議論とは、OECD租税委員会の第 10 作業部会が 2021 年6月に「シェアリング・エコノミー及びギグ・エコノミーにおける売主に関するプラットフォーム事業者による報告のためモデルルール³」に基づく自動的情報交換の実現に向けた国際的な情報交換ルールのモジュールを公表したことを指すようだ。当該ルールは、現在EU域内での自動交換が 2024 年から開始されるとされている。自動交換のコンセプト図は下記のとおりである。

シェアリング・エコノミーは、インターネット上のプラットフォームを仲介として、不動産の賃貸(民泊)、個人サービス(宅配サービス)、商品の売買(フリマ・ネット通販)、移動手段の賃貸(カーシェア)等に行う経済活動である。経済産業省の統計資料では、「シェアリング・エコノミーの仲介事業」を「インターネットを用いて提供者(十分に活用されていない資産・スキルの提供を希望する個人又は法人)と利用者(提供される資産・スキルの利用・取得を希望する個人又は法人のマッチングを行い、手数料収入を得る事業(マッチングプラットフォーム事業)」としている。提供者が「自社の事業として行っている販売・賃貸用に取得・保有されているモノ・サービスの提供を行う法人のみ」は対象外とされている。

2020 年に公表された 2019 年の統計資料⁴ではシェアリング・エコノミー仲介事業の分野別回答企業数は、モノのシェアが 19社、場所のシェアが8社、スキル等のシェアが30社、民泊仲介事業、クラウドファンディング事業等、上記の3種とは異なるマッチング事業(以下「その他事業」という)が8社と報告されている。2019 年における統計情報であるため、民泊が一定の割合を占めている。プラットフォームの平均仲介手数料は、モノの仲介は 8.7%、不動産 47.5%、スキル等 20.4%とあった。

ギグ・エコノミーは、フリーランスなどの立場で、単発もしくは短期の仕事を請け負う働き方をいい、このような働き方をする人を「ギグワーカー」と呼ぶ。所得税法上、雇用契約によらない対価の支払いを受けているので、給与所得には該当せず事業所得または雑所得となる。

近年の在宅勤務、裁量労働、フレックス制の導入企業の増加、働き方の多様化として、企業と雇用契約を維持したまま従業員に副業・兼業を認める企業が増えている。そうした副業・兼業可能な従業員のうち、高度なスキルを持つ「プロ人材」をして、人材不足で悩む地方や中小企業とマッチングさせ、経済の活性化・効率化をはかろうという動きもあるようだ⁵。プロ人材として登録し働く場合はマッチングサイト運営会社に登録し、企業と登録者とは請負契約になる例が紹介されている。多くは、企業がマッチングサイト運営会社に報酬を支払い、マッチングサイト運営会社から、登録者へ業務委託報酬として支払われる。プロ人材の提供するサービスの種類によっては、所得税法で規定する報酬源泉税の対象となるものがある。

シェアリング・エコノミーにかかるプラットフォーム運営会社が、日本法人または日本に支店等を置く法人である場合には、こうした源泉所得税等の対応や、受取側の報酬に対する情報を国税当局へ提供することも可能であるが、海外に拠点を置く法人が運営会社である場合には、上記のような国際的情報交換ルールがなければ、シェアリング・エコノミーに関する提供者(ギクワーカー、不動産・モノ等を提供する者)の自主申告によることになる。

コロナ禍のなかで、自宅の不用品処分にフリマサイトを活用する人が多くなった。自己または配偶者その他の親族の日常の生活用動産の譲渡による利益は所得税法上非課税(所法9⑨)であるが、一個または一組30万円以上の貴金属、書画骨董の販売は非課税対象外である。自己または親族の生活用動産以外の資産を購入して転売する場合は、雑所得または事業所得となる。

4. プラットフォームルール導入の背景

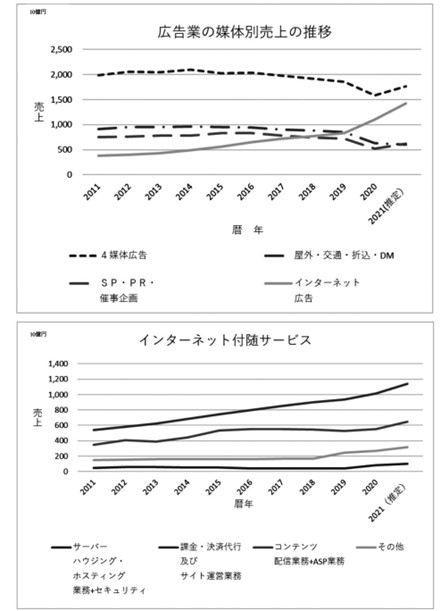

経済産業省の日本における特定サービスの統計情報によれば、2016年から 2021 年にかけてインターネット付随サービスにおける課金・決済代行及びサイト運営収入は、1.43倍に伸びている。一方で、サーバーホスティングサービスの収入は、2.4 倍に増加しているが市場における割合は10%未満である。同じく広告業の媒体別売上は、インターネット広告が 2.19 倍に増えている。

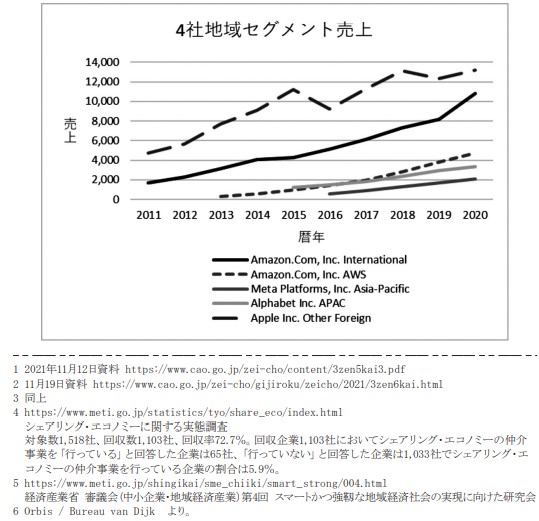

他方、デジタル課税の対象と目されている4社の日本を含むとされる地域セグメントの売上は、2016年から2020年にかけてAppleの 1.4 倍を除き概ね2倍から3倍になっている⁶。

インターネットの普及によるプラットフォーム事業の拡大により、これまで、B(企業:売手)toB(企業:買手)、B(企業:売手)toC(消費者:買手)と区分されていた商流が、①個人(売手)toPFto企業(買手)、②企業(売手)toPFto個人(買手)③個人(売手)toPFto個人(買手)という商流の類型が加わった。プラットフォーム事業者のすべてが日本国内企業ではない。課税当局も所得の把握に苦労しているようだ。

以上