1.10 月8日の OECD のプレスリリース

2OECD は 10 月8日、BEPS 参加国 140ケ国のうち 136 ケ国が、 「Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalization of the Economy(「経済のデジタル化に伴う税制上の課題に対処するための二本柱による解決策に関する声明」)に参加を表明したと報じた(表1「解決案声明」抜粋参照)。008 年より内部統制報告制度(通称:J-SOX)が導入され、10 年以上が経過しました。本連載では内部統制について、事案に基づきその本来的な役割や経営・管理への役立ちについて考えていきたいと思います。

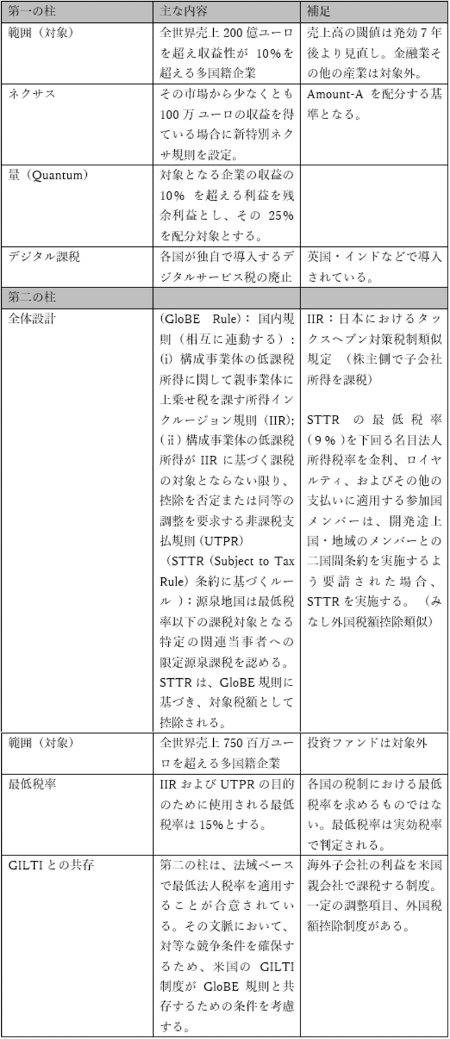

表1 解決案声明抜粋

OECD のプレスリリースを受けて、日本経済新聞は「IT 独自課税を廃止 -136 ケ国・地域法人税改革で合意」(10 月9日夕刊一面)と第一報を報じた。同紙はこの声明を「世界の法人課税改革へ意義ある合意だ」(10 月 10 日朝刊社説) と位置づけ、解決策声明における第一の柱で提案されている全世界売上 200 億ユーロを超え収益性が 10%を超える多国籍企業の 10%を超える利益の 25%を市場がある国に配分するという案について、日本がネットサービスの大きな消費地で税収増につながるという見方が多いとコメントした。また第二の柱で提案されている最低法人税率 15%に関する日本企業への影響として東南アジアに進出する日本企業の一部は税優遇などを受けて実際の税負担率が 15%に満たないケースがあり、追加的税負担の生じる可能性があること、しかし解決案では、移行措置として工場などの有形資産や従業員への支払い分給与の5%を課税対象から除外する措置が取られていることを解説している (脚注1) 。

この解決策は、昨年 10 月に公表された「第一の柱・第二の柱からなるブループリント案」をもとに、パブリックコンサルテーションを経てまとめられたものである。解決策及び声明は、今年7月に公表されている。現行の法人税率が 15% を下回るハンガリー、アイルランドも参加を表明した。声明参加を表明した国・地域にはタックスヘブン国も含まれる。解決策案は世界の「偏った税収」を、低所得国、中所得国、高所得国のいずれにもある種公平に配分するものと説明されているが、パイが同じであればどこかで税収は減ることになる。

アイルランドの 10 月9日のニュースを見ると①この声明に署名するだけでは法人税率を引き上げる義務はなく、理論的には 2003 年以来の 12.5%の税率を維持することができるが、②アイルランドが今後 12.5%を維持する場合には、アイルランドに直接投資する企業にとって追加的な租税負担が生じる。③一方で、多国籍企業を引きつけることを中心としたアイルランドの基本的な産業モデルの周辺には、法人税と確実性があるとしたうえで、④今回の解決策声明に参加の意思表示は、今日のアイルランドにとってプラスであると説明していた(脚注2) 。

その他の海外ニュースでは、第二の柱案として GloBE ルールの一つである所得インクルージョン規則 (IIR)(税率 15%未満で課税されている海外子会社所得の親会社所得への合算課税を求めるルール)と米国 GILTI 制度との調整について、米財務長官のジャネット・イエレン氏が米国議会での調整の困難さをコメントしているとの記事もあった (脚注3) 。

「第一の柱・第二の柱の解決策」が検討されていた今年 6月、米国は、英国、オーストリア、インド、イタリア、スペイン、トルコ6カ国が実施したデジタルサービス税について、米国が1年前から調査した結果、利益ではなく技術系企業に税金を課しているとして、この課税に対する報復として、約 20 億ドル (14 億ポンド ) の特定の輸入品に対する 25%の関税を適用するが、即時停止を発表している(脚注4) 。こうした政治的交渉により、解決策のなかに各国が独自で導入するデジタルサービス税の廃止が盛り込まれたとみることができる。

2. OECD の統計情報「Corporate Tax Statistics THIRD EDITION OECD-DATE」

OECD は、この解決策の公表と同時期(今年7月)に BEPS 参加各国の法人税に関連する統計情報をまとめた 「Corporate Tax Statistics THIRD EDITION の DATE( 以下 「統計情報」)」を公表している (脚注5) 。また、これらのもととなったデータベースもウェブ上で公開されている(脚注6)。

( 表2)

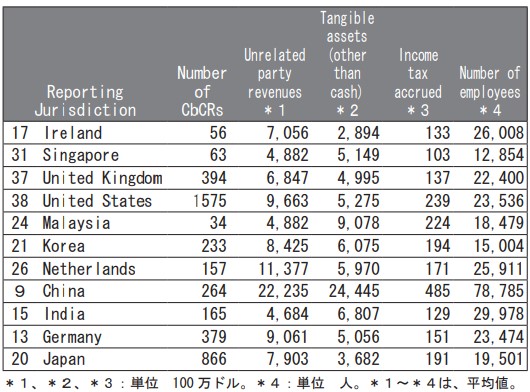

統計情報では、BEPS 行動計画 13(多国籍企業の企業情報の文書化)で導入された移転価格税制に情報の一つである国別報告書(CbCR)の 2017 年提出分を匿名データとして公表している。CbCR は総売上高 750 百万ユーロ相当を超える多国籍企業についてそのグループにおける地域別損益や機能等の提出を求めるもので、139 か国が参加することに同意し、2017 年には 62 か国が国内法を整備し実行されている。表2は、その CbCR の報告状況の抜粋である。3列目は国ごとに CbCR の提出件数が示され、4列目以降は、平均値が示されている。

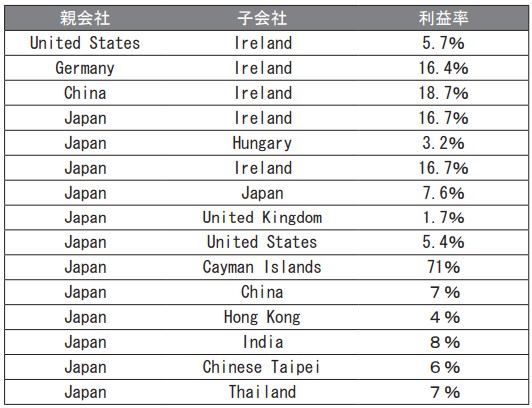

この CbCR データベースを利用すると、多国籍企業が直接投資した地域における子会社の平均利益率も把握できる。 ( 表3参照 )

( 表3)

こうしてデータベース化された CbCR データを用いることにより、第一の柱にかかる課税対象とされる売上高 200 億ユーロ相当の多国籍企業のうち、営業利益率 10%超の企業グループ、及び市場毎の売上は把握可能と想像できる。

また、第一の柱における Amount B(市場国に物理的プレゼンスが存在する場合にのみ適用され、市場国における販売・流通機能に関するベースライン利益率について市場国の課税権を認めるもの)にかかる簡素な利益配分ルールは、今後詳細が決定されるとされているが、CbCR には、有形無形資産の情報、従業員情報に加えて各所在地国の拠点としての機能も報告事項となっている。

公開されているデータベースを眺めていると、作業部会は CbCR データベース情報を利用した簡素なルールを提案すると想像できる。この簡素なルールが、売上高 200 億ユーロの多国籍企業だけに適用されるものではなく、ある種のセーフハーバーとして売上が閾値に達しない企業にも利用される可能性もある。

第二の柱の GloBE ルールの対象とされた 750 百万ユーロ相当の多国籍企業は、この CbCR 提出義務のあるグループをさす。また BSPS 計画では、参加国税務当局間の情報共有化のためのプラットフォーム構築もすすんでいる。

「経済のデジタル化に伴う税制上の課題に対応するための二本柱の解決策」は、10 月 13 日にワシントン DC で開催される G20 財務大臣会合に提出され、その後 10 月末にローマで開催される G20 首脳会議にも提出される。その後租税条約としてまとめられ、条約への参加国の署名、批准により効力をもつことになる。合わせて参加国各国の国内法の整備も必要となる。一方で、解決策実行に必要な情報システムの構築も参加国が協調して進められていることが確認できる。

日本における影響としては、現行の特定外国関係会社の合算課税制度との関係が注目される。

以上

脚注1 「デジタル課税も導入へ―大企業に富偏在是正目指す GAFA などを念頭に」(10月9日夕刊総合4面)

脚注2 https://www.irishtimes.com/news/ireland/irish-news/ireland-will-still-attract-foreign-direct-investment-despite-tax-change-ida-1.4694323

脚注3 https://www.ft.com/content/5dc4e2d5-d7bd-4000-bf94-088f17e21936

脚注4 https://www.bbc.com/news/business-57334261

脚注5 https://www.oecd.org/tax/tax-policy/corporate-tax-statistics-database.htm

脚注6 https://stats.oecd.org/Index.aspx?QueryId=100525