1. はじめに

IASB (The International Accounting Standards Board: 国際会計基準審議会 ) は、 2021 年1月から6月の期間で IFRS(International Financial Reporting Standards: 国際財務報告基準 ) のいくつかの新しい改定を公表しました。その中には 2021 年3月発行し 2021 年4月1日以後適用となる改定もあります。2021 年1月から6月迄の期間において IFRS の新しい基準の制定はありませんが、今回は 2021 年6月 30 日時点における IFRS の動向を紹介いたします。

2. 2021 年1月1日以降に強制適用の基準と改定

(1) IBOR( 銀行間調達金利指標 ) の改定と財務報告への影響 – Phase 2

2020 年8月、IASB は IFRS 第9号、IAS 第 39 号、IFRS 第7号、IFRS 第4号及び IFRS 第 16 号の改定を公表しました。これらの改定は 2019 年 (IBOR Phase 1) に公表したものを補完し、かつ既存の金利指標が、この改定の結果として新しい指標の利率に取ってかわる際に企業に与える影響に焦点を当てています。

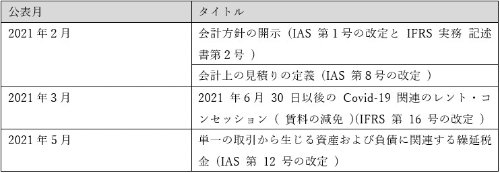

(2) 2021 年6月 30 日以後の Covid-19 関連のレント・コンセッション ( 賃料の減免 )(IFRS 第 16 号の改定 )

2020 年5月、IASB は IFRS 第 16 号 Covid-19 関連の賃料の減免の改定を公表しました。この改定は Covid-19 関連の賃料の減額における会計処理の実務的手段を提供し 2021 年6月 30 日迄に支払われる賃料のみに適用していました。そこで、2021 年3月に IASB は 2021 年 6月 30 日以後Covid-19 関連の賃料の減額の改定を公表しました。これは 2021 年7月1日から 2022 年6月 30 日迄の期間に適用されます。この改定は 2021 年4月1日開始事業年度もしくは 2021 年4月1日以後終了の事業年度に適用され、早期適用も可能となっています。

3. 2022 年1月1日以降に強制適用の基準と改定

(1) IFRS の毎年の改善 : 2018 – 2020 サイクル

2020 年5月、IASB は以下のマイナーな改定を公表しました。

― IFRS 第1号 国際財務報告基準の初度適用

これは、子会社が IFRS 第1号のパラグラフ D16(a) を適用することを認めたもので、これにより子会社が親会社の IFRS 移行日の日付に基づいて、親会社から報告される数値を使用して累積的為替差異を測定することになります。

― IFRS 第9号 金融商品

この改定により、財務的負債に対しての改定かもしくは実体的な改定があるかどうかを評価する際の“10% テスト”を適用する際に企業が含めるべき手数料を明確化しました。

― IAS 第 41 号 農業

この改定により、現在価値測定に使用される生物学的資産の公正価値を測定する際の税務的キャッシュ・フローを除外する要件を排除しました。

― IFRS 第 16 号 リースの事例

この改定は、IFRS 第 16 号の例示 13( 貸手のリースホールド・インプルーブメントの返金 ) を削除しました。

(2) 財務報告の概念的フレームワーク (IFRS 第3号 企業 結合の改定 )

2020 年5月、IASB は IFRS 第3号の改定を公表しました。これは企業結合の会計要件を変更するものではなく、財務報告の概念的フレームワークの言及の更新になります。この改定は、2022 年1月1日開始事業年度及び 2022 年1月1日以後終了事業年度から適用され、早期適用も認められています。

(3) IAS 第 37 号 引当金、偶発負債及び偶発資産 ( 改定 – 不利な契約 – 契約履行のコスト )

2020 年5月、IASB は IAS 第 37 号の改定を公表しました。これは企業がその契約が損失を発生させ、不利な契約として認識するかどうかを評価する際に含まれるコストに言及しています。この改定により、不利な契約の評価に含まれるコストの範囲が増加することから、不利な契約として会計処理される契約が多くなることが予想されます。

(4) IAS 第 16 号 有形固定資産 ( 改定 - 意図した使用前の 収入 )

2020 年5月、IASB は IAS 第 16 号の改定を公表しました。これにより有形固定資産を意図した方法で稼働可能な状態にする間に生産した物品の販売による収入は、当該有形固定資産の取得原価から控除することが禁止され、物品生産に係るコストと合わせて純損益で認識することになります。

4. 2023 年1月1日以降に強制適用の基準と改定

(1) IFRS 第 17 号 保険契約

IFRS 第 17 号は保険契約に係る会計処理への国際的な一貫したアプローチを紹介しています。IFRS 第 17 号の適用前は、IFRS 第4号で容認されていた以前の多くの (IFRS ではない ) 準拠すべき会計処理があったので、保険契約の会計処理と開示に関連して世界中で重大な相違がありました。IFRS 第 17 号は、多くの保険会社にとって重大な変更をもたらし、既存のシステムやプロセスに修正を要求します。

(2) IAS 第1号 財務諸表の表示 ( 改定 – 流動負債と固定 負債の分類 )

2020 年1月、IASB は IAS 第1号の改定を公表しました。これは、企業がどのように負債を流動か固定として分類するかを明確にしたものです。改定は当初 2022 年1月1日以後適用でしたが、2020 年7月、IASB はコロナ感染症拡大の結果として、2021 年1月1日までその決定を延期しました。これらの改定は、多くの負債が流動として分類され、とりわけ借入金に関するコベナントが関係しています。そのため多くの企業にとって重大な影響があると予想されます。

2020 年 12 月に株主からのフィードバックや問い合わせに応じて、IFRS 解釈指針委員会 ( 以下、「委員会」) は、暫定的なアジェンダを決定しました。これは3つのシナリオに対する改定の適用可能性を分析したものです。しかしながら、受け取ったフィードバックと改定の適用の結果について提起された様々な懸念事項により、委員会は暫定的なアジェンダの決定を確定せず、当該事項を IASB に委ねました。IASB は、2021 年6月に開催された会議で、暫定的に IAS 第1号の要件の修正を決定しました。それは、負債の分類に関して、条件及びそのような条件に関する情報の開示を目的として、2020 年改定の発行日を 2024 年1月1日以後に開始する事業年度まで少なくとも1年延期することを条件としました。

(3) 会計方針の開示 (IAS 第1号の改定と IFRS 実務記述書 第2号 )

2021 年2月、IASB は IAS 第1号の改定を公表しました。これは重要な (significant) 会計方針ではなく、重要性がある (material) 会計方針を開示することを企業に要求しています。つまり開示しなければならない重要性のある会計方針かどうかを企業が判断するためのガイダンスを提供しています。IAS 第1号の改定は、2023 年1月1日以後開始の事業年度から適用され、早期適用が認められます。IFRS 実務記述書は、必須のガイダンスではないので、IFRS 実務記述書第2号の改定に関する記載は、強制的な有効日ではありません。また、重要性の概念を会計方針の開示に適用する際に参考となる設例が提供されています。

(4) 会計上の見積りの定義 (IAS 第8号の改定 )

2021 年2月、IASB は IAS 第8号の改定を公表しました。これは IAS 第8号の会計上の見積りの定義を補足したものです。この改定は企業が会計方針の変更を会計上の見積りの変更とどのように区別するかを明確化しています。この区別が重要なのは、会計上の見積りの変更は将来の取引及びその他の将来の事象のみに適用されますが、会計方針の変更は一般的に取引及びその他の過去の事象に遡及適用されるためです。IAS 第8号の改定は、2023 年1月1日以後開始する事業年度に適用され、早期適用が認められます。

(5) 単一の取引から生じる資産および負債に関連する繰延 税金 (IAS 第 12 号の改定 )

2021 年5月、IASB は IAS 第 12 号の改定を公表しました。この改定は当初認識時に同額の将来加算一時差異および将来減算一時差異が生じる取引について繰延税金を認識することを要求しています。本改定は、使用権資産、リース負債、廃棄、原状回復および類似の残高が大きい企業にとっては財務諸表の作成に重要な影響を及ぼす可能性があります。本改定の影響を受ける企業は、追加的な繰延税金資産および繰延税金負債を認識することになります。IAS 第 12 号の改定は、2023 年1月1日以後開始する事業年度に適用され、早期適用が認められます。

5. IASB 活動

(1) 2021 年1月から6月の期間で公表された IFRS 基準の改定

下記は、2021 年1月から6月の期間で公表された IFRS 基準の改定のリストになります。これらの詳細は上述しています。

(2) 基準制定プロジェクト

下表は、2021 年に進行中の基準制定プロジェクトのリストとその簡単な説明であり、最終的には新しい IFRS の公表または既存の IFRS の大幅な修正につながる可能性があります。

6. 終わりに

今回紹介した IFRS の新しい基準動向と改定および最近の IASB の活動プロジェクトは、IFRS 適用会社によって影響を受けるトピックもあると思われます。IFRS 動向は定期的に IASB の Web site にて情報収集を積極的に行い、今後の基準と改正についての理解、そして実務への影響を事前に把握することは非常に有用であると考えます。

参考文献:

- BDO IFR bulletin: 2021/11 – 30 JUNE 2021 PERIODEND IFRS UPDATA

- IASB completes response to IBOR reform with amendments to IFRS Standards (27 August 2020)