BDO税理士法人(三優ジャーナル2021年8号)

(初めに)

英ロンドンで6月4日、5日に開かれた主要7ヵ国(G7)財務相会合では、巨大 IT 企業や多国籍企業の課税逃れを防ぐ、新たな国際課税ルール作りが主な議題となった。多国籍企業はこれまで、税率の低い国・地域に利益を移す方針を持っているものが多いと見られてきた。特に無形資産からの収入が低税率国に移転される傾向が強まっており、これにより企業は従来拠点を置いていた国に高額の税負担をしなくて済むようになっている。こうした動きに歯止めをしかけ、税収減を避けたいというのが主要国の立場であった。

現在OECDの作業部会で検討が進んでいる「デジタル課税」もその対策のひとつである。デジタル課税は、巨大 IT 企業等が物理的な拠点を置いていない国でも、サービスの利用者がいれば利益の一部に課税できるようにするための新制度で2つの柱からなる。その柱の一つでは、国際的な法人税の最低税率による租税負担後の余剰利益の一部に関する課税権を各国に分配しようとするものである。この課税最低限を、15%以上とすることで主要7か国が一致したことで、デジタル課税への地ならしが進んだといえる。

(グローバル・ミニマム課税)

法人税の最低税率を巡っては、デジタル課税の議論とは別に「30 年にわたる法人税率引き下げ競争」(イエレン米財務長官)¹に終止符を打って財源を確保し、経済回復や財政再建を図ることを目的として各国が協調したとも報じられている。米国では財務省が5月に少なくとも 15%に設定するよう提案していた。米国は当初 21%を想定していたが、税率12・5%のアイルランドなど低税率国の反発が強く、それに配慮した形となった。議長国の英スナク財務相は「歴史的な合意に達した」と述べた ²。この最低税率 15%を共同宣言では、「国別での 15%以上のグローバル・ミニマム課税」と表現している³。

(デジタル課税)

今回の共同宣言では、デジタル課税の方向性について「大規模で高利益の多国籍企業について 10%の利益率を上回る利益のうちの少なくとも 20%に対する課税権を市場国に与える、課税権の配分に関する公平な解決策に至ることにコミットする。我々は、新たな国際課税ルールの適用と、全ての企業に対する全てのデジタルサービス税及びその他の関連する類似の税制措置の廃止の間で、適切な調整を行う」とのコメントが織り込まれている。

(実質的所有者情報)

また、共同宣言の中で「実質的所有者情報」登録制度についても言及されているが、既に英国および G7 のEU加盟国では公的な実質的所有者登録制度を実施している。米国とカナダも、最近それぞれの管轄区域で同様の制度を導入する計画を発表している。この制度は、企業の実質的所有者、すなわち企業を最終的に所有又は支配する者(個人)または企業体を登録することにより、不正な資金の流れを追跡し、犯罪者を追跡するのに役立たせようとするものである。

(日本企業の租税負担率の状況)

三優ジャーナル 2021 年6月号で、企業財務情報データベースから売上高等に基づいて世界の上位 100 社を選定し、租税負担率(租税÷経常利益)を計算した。その結果、米国企業 50 社の平均は 17%、中華系企業は 15%、欧州アジア太平洋(日本を含む)は22%~25%であった。この号では、同様の手法を使って日本の上場企業について租税負担率を検討した。

今回は、売上・経常利益等を指標に、上場会社の上位に位置する会社の租税負担率を確認するアプローチ(A)と、上場会社のうち租税負担率が 20%以下の企業の業種等を確認するアプローチ(B)と2つ方向から検討した。

アプロ―チ(A)では、売上高1,593,053百万円以上、経常利益 80,518百万円以上で損失ではない会社 61社を対象とした。アプローチ(B)では、経常利益が黒字で、租税負担率が5%から20%の範囲である会社33社を対象とした。

租税負担率が低くなる要因として、米国の巨大 IT 企業のように低税率国に拠点を移すことによる税率の差異によるものがあるが、一方で、会計上の評価性引当金の増減や、欠損金に関する税効果の影響によるものもある。アプローチ(B)の 33 社の租税負担率が低くなっている背景を有価証券報告書の注記で確認したところ、海外子会社が納付する現地税率と日本の法定税率との差等によるものではなく、評価性引当金の増減によるもの、繰越欠損金の期限切れ等を要因としているものが多かった。

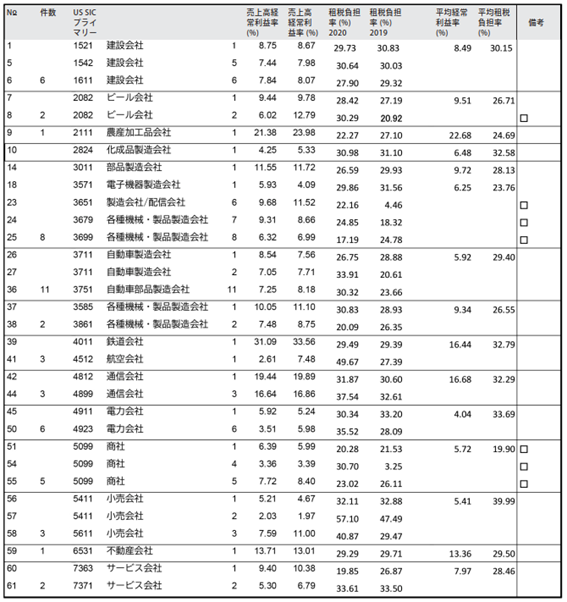

アプローチ(A)の61社の売上高経常利益率、租税負担率の単純平均はそれぞれ8.2%と 29%であった(表1参照)。61 社のうち製造業が 27 社で約半分を占める。鉄道、電力、通信のような日本のインフラを支える企業が 12 社で約2割となっている。総じて、グローバル化が進んでいる部品メーカー、商社は租税負担率がやや低めとなっている。

(外国子会社合算税制への影響)

新聞紙上では、グローバルミニマムタックス税制の課税最低限が 15%となることについて、日本のタックスヘブン税制(外国子会社合算税制)⁴ への影響を懸念する意見もみられた。

現行タックスヘブン税制では、①ペーパーカンパニー(投資ビークル)へは、租税負担率 30%未満に対して会社単位の合算課税を求め(特定外国関係会社)、②ペーパーカンパニーではないが、4つの経済活動基準のうちいずれかを満たさない外国子会社にも租税負担率が 20%未満の場合には、会社単位の合算課税が行われる(対象外国関係会社)。そのほか、③4つの経済活動基準のすべてを満たしている会社でも、租税負担率が 20%未満である場合は、外国子会社の受動的所得を日本親会社の所得に取り込む規定がある(部分対象外国関係会社)。

現在実行税率 20%以上である国地域の子会社があるような場合、その国がミニマム税率に合わせて税率を下げた場合には、タックスヘブン税制の対象とならなかった外国子会社が部分合算対象となる可能性がある。

実際に、米国連邦法人税が、2017 年 12 月にトランプ大統領が署名した税制改革法案(Tax Cuts And Jobs Act)により、2018 年1月1日より一律 21%となったとき、州税を合わせても 30%に達しない場合が生じ、米国に、ビジネス上の理由からおいていた中間持株会社が、ペーパーカンパニーに該当する場合には租税負担率による適用除外が受けられなくなる。そのため、国税庁はペーパーカンパニーの判断指標である「自ら計画し管理運営を行っていること」とはどういうことか等についての取扱いを明らかにするQA⁵ を公表している。今後の日本の法人税改正にも注意が必要となる。

以上

¹ ロイター 6月5日https://jp.reuters.com/article/tax-minimal-idJPKCN2DJ05T

² 日本経済新聞 2021年6月6日

³ OECD“G7 Finance Ministers Agree Historic Global Tax Agreement”https://www.g7uk.org/g7-finance-ministers-agree-historic-global-tax-agreement/

⁴ 租税特別措置法第66条の6

⁵ 国税庁 https://www.nta.go.jp/law/joho-zeikaishaku/hojin/180111/index.htm

(表1 日本企業61 社の租税負担率)

注1 紙面の都合により32 社分のみ記載。

2 □は、租税負担率が相対的に低い会社。