アドバイザリー部 パートナー 公認会計士 本田 健生(三優ジャーナル2021年8月号)

はじめに

2008 年より内部統制報告制度(通称:J-SOX)が導入され、10 年以上が経過しました。本連載では内部統制について、事案に基づきその本来的な役割や経営・管理への役立ちについて考えていきたいと思います。

今回のテーマ

今回のテーマは「出荷と収益認識」です。収益認識というと「収益認識に関する会計基準」は 2021 年4月1日より開始する事業年度以後開始する連結会計年度及び事業年度の期首から原則として適用となっており、上場企業や会社法上の大会社にあたる企業においては新会計基準の適用に当たり、大変な工数を割かれたのではないでしょうか。しかしながら今回のテーマである収益認識では「収益認識に関する会計基準」の議論とは異なり、もう少し古典的な論点から経営上の管理を考えたいと思います。

事案

A社は部品の製造販売を行う製造業です。A社では家電メーカー向けに特定の部品を製造販売していましたが、全社的な事業のリスク分散の観点から、数年前にスマートフォン関連部品の製造販売事業を立ち上げ、当時の時代の波に乗り会社の成長に大きく貢献させたという経緯があります。そして3年前にスマートフォン事業の成熟化・頭打ちを懸念して、PC 関連部品の製造販売の事業開発を進めました。PC 関連部品事業については、Wi-Fi 機器やイヤフォンマイク等を追い風に業績も比較的好調に推移し、新たな事業の柱として期待されています。

A社の管理会計上は、「家電部門」「モバイル部門」「PC部門」の3区分で事業部管理を行っています。家電部門やモバイル部門は市場全体が成長鈍化する中、PC 部門の戦場、PC 関連部品市場では該当製品が広範化しており、未だ活況を呈しています。好調な市場とA社PC部門の戦略がマッチし、同部門の業績はスタートアップから好調で、A社の業績をけん引しています。PC 部門の事業部門長兼取締役S氏はA社取締役会でも徐々に発言力や影響力が増してきました。特に PC 部門の業績が好調である背景には、PC 関連商品の老舗メーカーF社との商流の獲得の効果が大きく、今期も大幅な予算達成を目論んでいます。

F社との取引の懸念点

F社との取引はA社のPC 部門にとっては大きく、売上や業績に与える影響は大きいものの、一方でF社から品質的には問題のない商品の一部返品受入や納期変更など、無理難題やリクエストに応じざるを得ない実務的な局面も多々ありました。

F社との取引において、A社の財務部のM氏には気になる点がありました。M氏はA社財務部において、A社が発行する請求書の確認業務や、得意先から入金された代金について計上されている債権を消し込む業務を行っていましたが、F社への請求金額が、実際の出荷に基づく請求金額と請求書の請求金額が異なることが度重なる点です。A社ではシステムで出力された請求書に基づき請求書を発行することが通常でしたが、F社においてはF社専用の請求書フォームを利用する必要があり、A社のシステムから出力された請求書に基づき、別途A社 PC 部門の担当者がF社用に請求書を作成していました。請求書を作成するに当たっては、事業部からの指示で、誤発注の取消や過去の返品との相殺等の理由で、毎回のように出荷に基づく請求金額と実際に発行する請求書金額との差異が発生していました。そこでM氏の同期であり内部監査室に所属しているK氏にF社との取引の現状を報告し、A社内部監査室でも秘密裏にF社との取引が調査されることとなりました。

内部監査の結果

数か月に及ぶ内部監査の調査の結果、F社向け売上で計上誤りが発覚し、約2年間にわたるF社向け売上の一部修正を余儀なくされました。この点につき、内部監査室は PC部門の意図的な架空売上の計上を疑いましたが、PC 部門の事業部門長であるS氏は、意図的な売上の架空計上によるものではなく、あくまで売上の認識に関する事務手続の誤りであることを主張しています。以下でF社向け売上の計上誤りの内容を確認したいと思います。

出荷に伴う売上計上

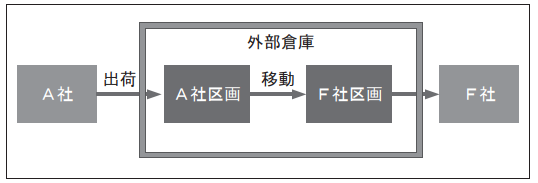

F社向け商品はA社の国内工場でアッセンブリーが行われ、当該工場よりF社へ出荷されます。A社ではF社からの注文を受け、当該注文に基づき商品を製造し、納期に合わせて工場で出荷準備及び出荷を行っています。会計上の売上は、F社からの受注データを出荷登録することで請求データに変換し、請求データを作成するとともに当該請求データを会計上の売上データとしています。

一方、内部監査において判明した実際の物流はA社国内工場からF社向けに出荷された商品が、F社の倉庫に納品されるのではなく、F社倉庫のかなり近い住所に用意された外部倉庫に納品されていました。当該外部倉庫はF社が指定する倉庫会社であり、A社とF社の間の契約では、当該外部倉庫においてA社区画からF社区画へ商品を移動させた場合、所有権が移動するというものでした。

すなわち、A社工場から出荷した商品が外部倉庫のA社区画に納品された時点では、単なる倉庫間移動であり本来売上計上をすべきでなく、A社区画からF社区画へ移動した際に売り上げを計上すべき取引でした。すでに売上として計上されている外部倉庫のA社区画に保存されている商品は、F社向け商品のサービスパーツや比較的短納期の商品等も含まれていました。

S氏の主張

上記の売上計上に関し、PC 部門の事業部門長であるS氏は、意図的な売上の過大計上を否定しています。

この点については内部監査室も事業部門長へのインタビューを実施し、実態の解明をしようとしましたが、結論としては、意図的かそうでないか確認することはできませんでした。

① 先方からの発注に基づく出荷

A社においては、基本的にはF社からの連絡に基づき商品の出荷を行っていました。すなわち、A社のPC部門は直接F社から連絡を受け、当該指示に基づき社内システム上受注登録を行っていました。ここで仮にF社からの「連絡」が正式なF社の「発注」であった場合、出荷された在庫の受領義務は原則としてF社にあることとなりますが、F社からの「連絡」が単なる今後の発注目安となる、名実ともに「連絡」であった場合、F社はA社から出荷された製品について原則として買取義務はありません。今回の調査においてはF社からの連絡が証憑としてA社に残っておらず、この点についての事実認定を行うことが困難でした。

② 倉庫管理に関する確認不備

S氏によれば外部倉庫への納品はF社に指示されたものであり、F社の外部倉庫であると認識していたというものでした。実態としては、外部倉庫のA社区画に関しては変動賃料が発生しており、A社からの支払も行われていましたが、その点についてS氏は十分に把握していなかったという主張でした。

顛末

内部監査室は、S氏の主張を覆す事実を確認することはできませんでした。また外部倉庫のA社区画に保管されていた商品金額についても、その後のF社との確認の結果、今後の出荷が見込まれる点もあり、基本的には事務処理誤りとして取り扱われることとなりました。

一方で、A社においては同様の事案が他に生じていないか他の事業部門も含め、出荷先の倉庫の調査や、支払われている保管料の内容の精査が事後的に行われることとなりました。

考察

一般的に売上の内部統制としては、事前のコントロールとして受注の承認や出庫の確認、また発見コントロールとして売上債権の消込や入金状況のモニタリング等が代表的な統制行為と考えられます。このような個々の管理活動はもちろん重要であり、今回のF社への出荷もこれらの管理活動において兆候をつかむことは可能でした。しかし、一方で経営管理上は下記問題点も識別されています。

① 保管料の支払承認

外部倉庫のA区画に関連して発生する保管料は変動保管料として請求書が受領され、PC 部門長の承認のもと支払が行われていました。保管料の発生は在庫の有無と関連性が強く、この点について事業部や財務部において確認をすることが望まれました。

② 本件に関わらず、外部倉庫の新規契約が手続上単なる法的な手続に終始してしまう傾向がありました。一方で倉庫契約は在庫管理上重要な契約であり、契約締結が法務部と事業部で完結するのではなく物流関連部署や他の管理部署の確認を行うこととなりました。

新規の取引が開始されるに当たっては、新規取引先の登録や契約の締結、取引先の調査等が一般的に行われ、日常業務においては事務手続きに終始してしまう傾向がありますが、これらの手続きにはそれぞれ目的・意味があり、これらの手続きを社内で懐疑的に進めることが、将来の社内の事故を未然に防ぐことになるといえそうです。