アドバイザリー部 パートナー 公認会計士 本田 健生(三優ジャーナル2021年6月号)

はじめに

2008 年より内部統制報告制度(通称:J-SOX)が導入され、10 年以上が経過しました。本連載では内部統制について、事案に基づきその本来的な役割や経営・管理への役立ちについて考えていきたいと思います。

今回のテーマ

今回のテーマは「商品評価損」です。会計上の見積に関する内部統制は J-SOXでは一般的に、決算・財務報告プロセスに係る内部統制のうち、固有の業務プロセスにおいて評価されることが多いと思います。決算・財務報告プロセスというと、かなり経理色の強い内部統制である印象を受けますが、商品評価損の計上対象となる商品自体は、企業にとって売上や利益をもたらす源泉であり、特に小売業であれば、商品は物流や店舗管理上の中心的な存在として業務プロセスも含めた内部統制全体の設計において重要なファクターとなります。今回は決算・財務報告プロセスとして論じられることの多い商品評価損と業務プロセスとの関わり、及び経営への役立ちについて考えていきたいと思います。

事案

A社は紳士服及び婦人服の販売を行っている小売業です。駅近の物件を賃借して路面店として出店したり、大手ショッピングモールや百貨店内に専門店として出店もしています。A社の店舗は、1店舗当たりの出店面積は広くはないものの、婦人服専門店や紳士服専門店、10 代や 20 代の若年層をターゲットとした専門店等、複数のブランドで店舗展開をしており、日本全国に数百店舗の出店を行っています。

衣類業界においては、冠婚葬祭用の礼服等、通年で販売をし、商品の入れ替えが頻繁には行われないオールシーズン商品と、季節ごとに商品の入れ替えを行うシーズン商品があります。シーズン商品のうち売れ残った商品は、通常翌シーズンでの販売は容易ではなく、その販売シーズンからの経過年数に応じて、1年物、2年物等と呼ばれます。

近年は、オンラインショッピングが普及し、衣類業界の店舗運営は困難を極めていますが、A社は変化するライフスタイルに合わせた新企画の商品を次々とヒットさせ、販売業績は数年間好調に推移しています。好調な業績を後ろ盾に、今後は IPO による資金調達とそれを元手にしたさらなる海外展開を目指しています。

監査法人の指摘とA社の主張

A社では IPO 準備のため監査法人による監査を受けていました。A社は仕入先から商品を購入した場合、取得価額で記帳を行い、決算時においては商品の評価損の計上は特段行っていませんでした。一方監査法人は、IPO 準備の観点から、商品について毎期収益性の低下の有無を判断し、収益性が低下した商品については簿価を切り下げる会計処理を求められました。

A社経理部長N氏は、監査法人の主張は、会計基準に従った処理と理解していましたが、A社社長S氏はこの会計処理に懐疑的でした。商品評価損とはいっても、商品自体は棄損しておらず、販売から一定期間が経過した商品についても、店舗や催事で多少の値引きをすれば十分販売可能であることから、監査法人が主張する評価損の計上は経営実態とは必ずしも合致しないと考えたからです。また、社長の感覚としては、仕入れた値段より高く販売した差額が利益であり、販売前に保有商品について損失を計上するのは、腑に落ちないようでした。つまり商品評価損を計上する会計処理は、あくまで決算上の特有の処理として行われ るものであり、会社の経営実態と決算書が乖離するだけの会計処理と感覚的に感じていました。

商品評価損の見積

本稿は内部統制が主題であるため、会計基準について詳細な説明は省略いたしますが、会計上は、棚卸資産の評価について、原則として期末において収益性の評価を行い、収益性が低下した棚卸資産については簿価を切り下げる会計処理が求められています。

しかし、商品の収益性に関する評価は容易ではなく、また全くの主観にのみ基づく評価も認められません。そこで一般的には、販売した商品の年齢別の販売実績や、値引き率に関する過去の趨勢を把握し、期末時に一定の仮定のもと評価損の計上を行うケースが実務的には多いのが現状です。

A社社長の感覚のとおり、一般的には商品の評価損の計上は決算時の会計上の仕訳として行われるケースが多く、決算の時期に比較的社内で商品知識の乏しい経理部と監査法人が、この商品が売れている、この商品は売れない等の議論を交わし、評価損を見積るケース も見受けられます。この場合、会計処理として洗替法が選択されているケースが多く、決算上計上される評価損金額や商品の貸借対照表価額は会計を熟知していない担当者では理解が困難な側面もあります。

経理部長の決断

社長の感覚と監査法人の主張の板挟みの状態となった経理部長は困り果てていました。実際に店舗でお客様相手に紳士服を販売していた社長の実務経験に基づく肌感覚は当然理解できる一方、上場に当たっては、会計基準への準拠が必要と主張する監査法人の見解も当然です。

そこで経理部長のN氏は、基本的に監査法人の主張の通り、評価損を計上する方向で決算上、必要な対応をしつつも、ある工夫をすることとしました。それは、単に決算月に経理処理として評価損を計上するのではなく、評価損を商品マスターに反映し、常に評価減を考慮した商品原価で日常の商品管理業務を行うというものでした。

現状の業務フローと評価損の計上

経理部長N氏の工夫を理解するために、我々はまずA社の現状の業務フローを把握する必要がありそうです。

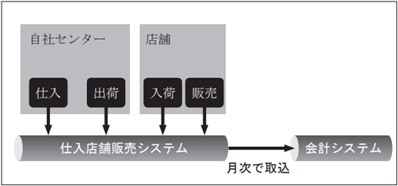

A社は仕入先に対する商品の発注から、自社センターでの納品及び各店舗への配送と各店舗の納品、店舗でのお客様への販売に至るまで、「仕入店舗販売システム」という社内システムで管理を行っています。会計上の仕入金額や売上金額は、仕入店舗販売システムから月次で合計金額を取り込む方式で記帳が行われています。

すなわち、仕入店舗販売システムにおいては店舗別や商品別の詳細なデータを保持していますが、会計システムにおいては仕入金額や商品金額について商品別の詳細なデータを保持しておらず、月次の店舗別合計金額のみが入力される状況となっています。

ここで、商品評価損を計上するに当たって、経理部長N氏は、仕入店舗販売システムで単品ごとに評価損を入力管理するのは実務的に煩雑と予想していました。なぜならば、商品評価損は商品ごとに算出されますが、商品の種類が多く、毎期商品ごとに商品評価損を入力するにはかなりの時間と労力を要することが見込まれるからです。そのため、仕入店舗販売システム上は特に評価損の入力や個別管理を行わず、評価損の計上に必要な商品データや滞留情報を仕入店舗販売システムから入手し、当該データを表計算ソフト等で分析・加工した上で、評価損金額を見積り、当該見積評価損合計金額を会計システムに洗替法で計上することを監査法人では想定していました。

しかし、経理部長N氏は日常的に仕入店舗販売システムで出力される資料で日常的にマネジメントを行っている社長の商品原価に関する肌感覚と会計処理の結果を一致させるため、単に会計システム上で評価損を計上するのではなく、あえて時間と手間のかかる仕入店舗販売システム上の商品マスターに評価損を入力する、あえて時間と手間のかかる方法を採用することにしたのです。

施策の効果

仕入店舗販売システムにおいて商品評価損を反映すれば、会計数値と社長の肌感覚が合致するのではないかという経理部長N氏の思惑でしたが、実際には思いもよらない効果がありました。

その思いもよらない効果というのは、仕入店舗販売システムに評価損金額を入力することにより、各店舗、とりわけ既存店において、売上が増加する傾向がみられたという点です。これは、仕入店舗販売システムに評価損金額を入力することで、各店舗において店頭に並んでいる売れ残り商品の仕入原価が下がり、いままで赤字販売を嫌って値引き販売していなかった各店舗が積極的に値引き販売を行うようになったためでした。

値引き販売をすれば、当然客単価は下がるため、一見すると売上増加要因にはならないようにも思われます。ところが、値引き販売により売れ残り商品が比較的早い期間で処分されると、従来売れ残り商品に占有されていた売り場スペースに新商品が次々と店舗に並び、各店舗においてシーズン商品の売上が増加することになったのです。

店舗では商品を陳列するスペースには限りがあります。そのため如何に回転率を高く商品を販売・陳列するかが小売業において重要となります。今回はタイムリーに商品評価損が計上されないことが、商品の回転期間を鈍化させる一因となっていたのです。

問題の本質

社長が当初考えていた、仕入金額と販売金額の差額が利益というのは、もちろん確固とした事実です。一方、会計上評価損が求められる趣旨は、学説としては諸説ありますが、枝葉末節を無視して誤解を恐れずに簡単に説明するならば、貸借対照表に計上される資産の価値を、より実態に即した価額で測定することを主眼としています。

商品評価損や引当金といった項目は会計上の見積りと表現されますが、これらは一方で「経営者の主張」とも表現されます。一般的に、会計上の見積りは決算・財務報告プロセスとして経理処理のみで計上されるケースが多い傾向にありますが、これら見積り項目は経営者の主張であり、経営者が会計処理が必要な理由を経営者が十分に理解し、経営実態をより適切に表現するために見積りをする必要があります。

今回のように、会計上の見積もりが経営実態の把握に有用な情報を提供することは稀かもしれません。しかし内部統制を単なる報告のための作業と割り切るのではなく、社内の誰もが納得する形を目指して業務や内部統制を設計すれば、経営者や従業員のストレスを減らし、会社全体の収益性を高めることに貢献する可能性は十分にあるといえそうです。