1.はじめに

これまでの日本の会計基準においては、ソフトウェア取引を除き、収益の総額表示又は純額表示について特段の定めはなかった。しかし、企業会計基準適用指針第30 号「収益認識に関する会計基準の適用指針」(以下、「適用指針」という。)では、顧客への財又はサービスの提供にあたり、他の当事者が関与している場合において、企業が本人に該当する場合には収益を総額で表示し、企業が代理人に該当する場合には収益を純額で表示することを求めている。

本稿では、損益計算書のトップラインに表示される売上高に大きな影響を与える可能性のある本人と代理人の区分について解説していく。なお、本稿に係る意見の部分については、筆者の私見であり、法人の見解ではないことをあらかじめ申し添える。

2.本人と代理人の区分の概要

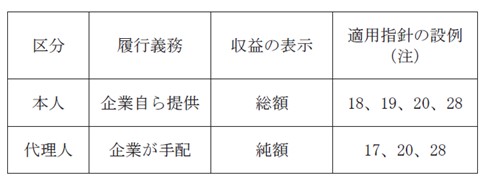

まず、本人と代理人の区分の概要は、下記の図1のとおりである。

(図1)

(注) 上記の適用指針の設例(以下、「設例」という。)は、本人か代理人か判断する際には有用なため是非参照いただきたい。

適用指針第39 項及び第40 項では、本人及び代理人ともに顧客への財又はサービスの提供において、他の当事者が関与している場合を想定しているのは同様である。しかし、顧客との約束が当該財又はサービスを企業自ら提供する履行義務であると判断され、企業が本人に該当するときには、その収益を総額で表示することを求めている。また、顧客との約束が当該財又はサービスを他の当事者によって提供されるように企業が手配する履行義務と判断され、企業が代理人に該当するときには、その収益を純額で表示することを求めている。なお、ここでの純額とは、手数料相当、もしくは、他の当事者から受領する額から他の当事者に支払う額を控除した金額である。

3.本人と代理人の相違による影響について

3-1. 損益計算書等

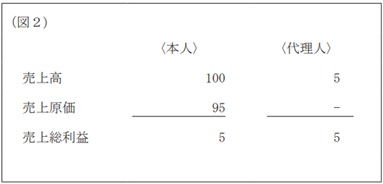

本人と代理人の相違による影響を理解するにあたり、以下の図2の例示を見ていくこととする。商品販売の対価として顧客から100 を受領し、その商品の購入に際して 95 を支払う取引を想定する。この場合における本人と代理人の損益計算書は、以下の図2のとおりである。

上記の通り、いずれの場合であっても売上総利益は5と同一であるが、売上高及び売上原価の金額が本人か代理人によって異なっている。では、従来、売上高を総額で表示していたものの、純額に変更された場合に、当該変更に伴ってどのような影響を及ぼす可能性があるのであろうか。まず、想定されるのが企業の事業計画における売上予算の立案に対する影響である。また、従業員の報酬等のインセンティブについて達成した売上高に基づき算定される場合には、その報酬に影響を及ぼす可能性がある。さらに、セグメント情報や管理会計において、売上高を基準に本社費を配賦している場合には、各部門やセグメントにおける本社費の配賦額が異なることによる影響が想定される。いずれにしても売上総利益以下には影響がないものの、損益計算書のトップラインである売上高の表示に影響を与え、それに伴って他の事項にも影響を与える可能性があるため本人か代理人か慎重な検討が必要である。

3-2. 消費税及び法人税等

次に、金額的な影響はないが、管理上留意が必要な事項である消費税を見ていくこととする。消費税については、 2018 年5月に国税庁が公表している「収益認識基準による場合の取扱いの例」のケース6(消化仕入(論点:本人・ 代理人))にて、代理人に該当する場合の取扱いが記載されている。代理人の場合には、会計上は売上高と売上原価を純額とした手数料収入にて仕訳を計上しているが、消費税の取扱いでは課税売上げ及び課税仕入れを総額としている。このケースが意味することは、会計上、売上高と売上原価を総額で一旦計上し、その後に代理人に該当する取引について純額表示する場合には、総額の売上高及び売上原価の金額を把握できるため、消費税のための特段の対応は必要ないと考えられる。しかし、会計上、売上高及び売上原価を当初から純額で計上する場合には、消費税のために総額の課税売上げ及び課税仕入れの把握が求められる点に留意が必要となる。なお、売上高及び売上原価が総額であろうが純額であろうが、(図2)のとおり売上総利益に影響がなく課税所得にも影響がないため、法人税等については特段の論点はないと思われる。

4.本人と代理人の影響がある業種等について

設例 28 では、小売業における消化仕入等が取り上げられているため、小売業で消化仕入等の取引がある企業については、適用指針の適用によって売上高が減少する可能性がある。また、商社は、事業を営む上で顧客への財又はサービスの提供時に他の当事者間の取引の取り次ぎを行うものの、主たる責任※や在庫リスク※等を有していない取引もあることから、当該業種も売上高が減少する可能性がある。また、これらの業種以外でも、顧客への財又はサービスの提供時に他の当事者が関与しているケースがある場合には、留意が必要である。

適用指針第 135 項では、自ら財を製造する場合又はサービスを提供する企業が当該財又はサービスに対する支配を顧客に移転する場合には、当該企業は本人であり、本人と代理人の区分を判定しないと記載されている。このため、自社で製造した製品を販売する製造業においては、当該論点は関係ないようにも思えるが、自社製品以外に他社で製造された商品を顧客に販売している場合には留意が必要である。

※ 詳細は、6-1.判定指標の例示を参照ください。

5.本人と代理人の区分の判定の手順

本人と代理人の区分の判定として、適用指針第 42 項に おいて、以下の手順に従って判断することを求めている。

(1) 顧客に提供する財又はサービスを識別すること

(2) 財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配しているかどうかを判断すること

まず (1) は、例えば、顧客に提供する財又はサービスは、他の当事者が提供する財又はサービスに対する権利である可能性がありうる。

また (2) では、財又はサービスが顧客に提供される前に企業が当該財又はサービスを支配しているときには、企業は本人に該当する。他の当事者が提供する財又はサービスが顧客に提供される前に企業が当該財又はサービスを支配していないときには、企業は代理人に該当する。ここでの支配とは、企業会計基準第 29 号「収益認識に関する会計基準」の第 37 項に定める、資産に対する支配、すなわち当該資産の使用を指図し、当該資産からの残りの便益のほとんどすべてを享受する能力(他の企業が資産の使用を指図して資産から便益を享受することを妨げる能力を含む。)のことをいう。

なお、当該判定に際しての指標は、以下の6で解説していくが、顧客への財又はサービスの提供に他の当事者が関与している場合、次の (1) から (3) のいずれかを企業が支配しているときには、企業は本人に該当する(適用指針第 44 項)。

(1) 企業が他の当事者から受領し、その後に顧客に移転する財又は他の資産(設例 19)

(2) 他の当事者が履行するサービスに対する権利を企業が獲得することにより、企業が当該他の当事者に顧客にサービスを提供するよう指図する能力を有する場合には、企業は当該権利を支配している(設例 18 及び設例 20)

(3) 他の当事者から受領した財又はサービスで、企業が顧客に財又はサービスを提供する際に、他の財又はサービスと統合させるもの

例えば、他の当事者から受領した財又はサービスを、顧客に提供する財又はサービスに統合する重要なサービスを企業が提供する場合には、企業は、他の当事者から受領した財又はサービスを顧客に提供する前に支配している。

6.企業が財又はサービスを顧客に提供する前の支配の判定指標の例示と判定時の留意点

6-1. 判定指標の例示

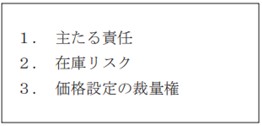

企業が財又はサービスを顧客に提供する前に支配しているかどうかの判定にあたり、適用指針第 47 項では、例示として以下の3つの指標を考慮すると定めている。

まず、1の主たる責任であるが、企業が当該財又はサービスを提供するという約束の履行に対して主たる責任を有していることである。これには、通常、財又はサービスの受入可能性に対する責任(例えば、財又はサービスが顧客の仕様を満たしていることについての主たる責任)が含まれる。企業が財又はサービスを提供するという約束の履行に対して主たる責任を有している場合には、当該財又はサービスの提供に関与する他の当事者が代理人として行動していることを示す可能性がある。

次に、2の在庫リスクであるが、当該財又はサービスが顧客に提供される前、あるいは当該財又はサービスに対する支配が顧客に移転した後(例えば、顧客が返品権を有している場合)において、企業が在庫リスクを有していることである。これは、顧客との契約を獲得する前に、企業が財又はサービスを獲得する場合あるいは獲得することを約束する場合には、当該財又はサービスが顧客に提供される前に、企業が当該財又はサービスの使用を指図し、当該財又はサービスからの残りの便益のほとんどすべてを享受する能力を有していることを示す可能性がある。

最後に、3の価格設定の裁量権は、当該財又はサービスの価格の設定において企業が裁量権を有していることである。これは、財又はサービスに対して顧客が支払う価格を企業が設定している場合には、企業が当該財又はサービスの使用を指図し、当該財又はサービスからの残りの便益のほとんどすべてを享受する能力を有していることを示す可能性がある。ただし、代理人が価格の設定における裁量権を有している場合もある。例えば、代理人は、財又はサービスが他の当事者によって提供されるように手配するサービスから追加的な収益を生み出すために、価格の設定について一定の裁量権を有している場合がある。

なお、上記の指標に関連して、設例の 17、18、19、20 及び 28 が設けられているため、これらを参照いただきたい。

6-2. 判定時の留意点

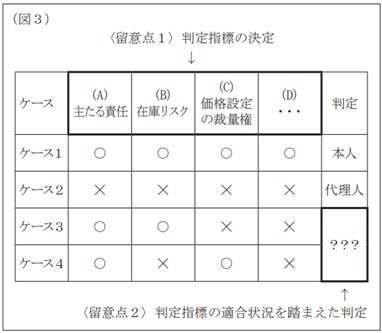

企業が財又はサービスを顧客に提供する前に支配しているかどうかの判定に際しての留意点としては、以下の図3の判定指標の決定(留意点1)及び判定指標の適合状況を踏まえた判定(留意点2)の2点である。

留意点の1点目は、判定指標の決定である。前述の 6-1 で記載されている3つの判定指標は、適用指針第 47 項の例示として記載されているものである。そのため、各企業において企業が財又はサービスを顧客に提供する前に支配しているかどうかの判定に際して考慮すべき指標として適切か否か(他にないかも含めて)の検討が必要になる。なお、信用リスクについては、代理人であるという判定を覆すために利用される可能性があり、企業が財又はサービスを支配しているかどうかを判定する上で有用な指標とならない可能性があるため、企業が本人に該当することの評価における指標に含めていない(適用指針第 136 項)点に留意が必要である。

次に、企業が財又はサービスを顧客に提供する前に支配しているかどうか、判定指標の適合状況を踏まえて判定する際に留意点がある。判定指標が決定され、各契約単位等でそれぞれの指標に適合するか否かの調査を契約書等に基づき実施した結果、判定指標に全て適合する場合<ケース1>や、全て適合しない場合<ケース2>には、企業が財又はサービスを顧客に提供する前に支配しているかどうかの判定は比較的容易と思われる。しかし、複数の判定指標のうち、一部は適合し、一部は適合しない場合<ケース3>及び<ケース4>が問題となる。繰り返しとなるが、適用指針第 47 項の判定指標は例示列挙であり、判定の際のそれぞれの判定指標の重要度が記載されている訳ではないため、実務上、本人か代理人かの判定で苦慮することが想定される。当該対応としては、取引形態によっては、特に重要な判定指標を設定し、それに適合する場合には本人になる可能性が高いとして詳細に検討するなどの方法も考えられる。また、多数の取引形態がある場合には、前述した支配を考慮の上、簡便的にそれぞれの判定指標に点数を付与し、適合する項目の合計点数が一定以上の点数の取引について、詳細に検討する対象として拾い上げる方法もありうると考えられる。ただし、画一的に適用してしまうと、取引実態と本人と代理人の判断に意図せざる重要な乖離が生じる可能性があるため、重要な商流等について当該判定の適切性を慎重に確認して頂きたい。なお、いずれの判定方法を採用するにしても、企業が財又はサービスを顧客に提供する前に支配しているか否かの判定の際に、取引実態等から何を重視すべきかの検討が求められることについて留意が必要である。そのため、判定指標及び判定方法については早めに検討の上、監査人と協議することが望まれる。

7.おわりに

本稿では、適用指針で定める本人と代理人の区分について解説を行った。顧客への財又はサービスの提供の際に他の当事者が関与している状況下において、企業が本人に該当する場合には収益を総額で表示し、企業が代理人に該当する場合には収益を純額で表示することとなり、損益計算書のトップラインである売上高の表示に影響を及ぼすことに留意が必要である。

また、本人か代理人かを判断する際の判定指標については、判定指標が企業にとって何が適切であるのか検討が求められる点に留意が必要である。さらに、その複数の指標の適合状況の結果を用いて企業が財又はサービスを顧客に提供する前に支配しているかどうかを判定する際に、取引実態等に応じた判定が求められ、場合によっては、重要な判断を求められるケースがある点にも留意が必要である。